定位私立中高端综合医疗服务的卓正医疗加速赴港上市进程,分析了其在中高端医疗赛道的差异化定位、财务状况的转变,同时指出了面临的竞争、债务、合规等风险,探讨了其IPO的意义和未来发展前景。

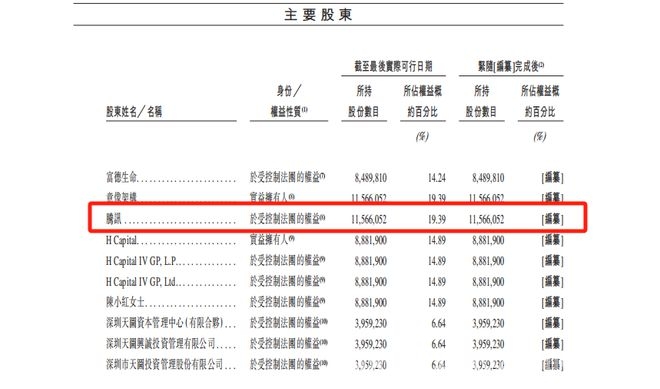

在竞争激烈的医疗市场中,定位私立中高端综合医疗服务机构的卓正医疗,正加快其赴港上市的步伐。早在2024年5月,卓正医疗就首次向港交所递表,随后在2025年3月18日再次提交招股书。根据港交所最新披露的数据,卓正医疗在2024年实现了净利润8022.7万元,经调整后的净利润约为1070万元,成功终结了此前连续三年的亏损状态。值得一提的是,腾讯作为其最大机构投资方,持股比例达19.39%。这家以“大众富裕人群”为目标客户的医疗集团,究竟是如何在竞争激烈的中高端医疗赛道实现逆势增长的呢?

中高端医疗赛道扩容,卓正医疗的差异化定位

近年来,中国私立中高端医疗服务市场呈现出高速增长的态势。弗若斯特沙利文的数据显示,该领域的总收入从2019年的1782亿元增长至2023年的3615亿元,年复合增长率高达19.3%。卓正医疗凭借其广泛的布局,在市场中占据了一定的份额。它在全国11个经济发达城市拥有20家医疗机构,其中包括18家诊所和2家医院,此外在新加坡还有3家全科诊所,凭借这些布局占据了1.7%的市场份额,位列行业第三。

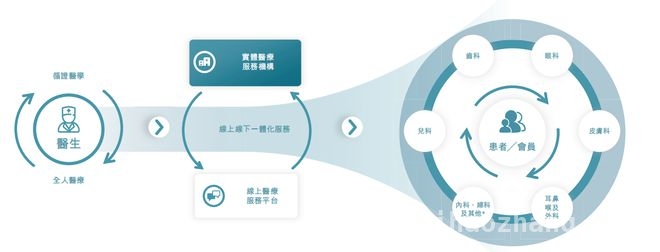

卓正医疗的核心优势在于其独特的“家庭医疗模式”。它以全科服务为入口,广泛覆盖儿科、皮肤科、齿科等高频需求科室。通过会员计划,将患者的单次就诊转化为长期健康管理,为患者提供更加全面和持续的医疗服务。

精准定位目标客群也是卓正医疗的重要策略。招股书显示,其服务对象主要是年可支配收入超过20万元的家庭。这类人群对就医环境、服务质量和跨科室协同有着更高的要求。2024年的数据显示,卓正医疗的患者回头率达到了80%,平均净推荐值(NPS)维持在85以上,这充分印证了其服务模式具有很强的客户黏性。此外,公司还通过“卓正严选”电商平台销售健康产品,进一步延伸了消费场景。到2024年,会员账户突破了10.8万个,续费率提升至64%。

然而,中高端医疗赛道的竞争也日益激烈。以和睦家、嘉会医疗为代表的竞争对手已经在核心城市建立了品牌壁垒,而公立医院特需门诊的扩张也在不断分流客源。卓正医疗需要在服务标准化、跨区域复制能力等方面持续取得突破,才能巩固现有的市场份额。

从三年亏8亿到盈利8023万:成本瘦身与效率革命

此次IPO中,卓正医疗财务数据的逆转成为了最大的亮点。从2022 – 2024年,其营收从4.73亿元增长至9.59亿元,年复合增长率达到42.3%,同期毛利率从9.3%提升至23.6%。这一转变背后,是卓正医疗对运营模式进行的深度调整。

不过,依赖成本瘦身等调整方式的可持续性仍然存在疑问。2024年经调整后的净利润仅为1070万元,如果剔除可转换优先股公允价值变动收益,实际仍亏损4688万元。过度依赖成本压缩可能会对服务品质产生影响,如何在控制费用和提升用户体验之间取得平衡,将是卓正医疗面临的长期挑战。

债务压顶与扩张悖论:IPO能否解开增长枷锁?

卓正医疗的财务隐忧同样不容忽视。截至2024年底,其流动负债达到了22.21亿元,与2022年的17.38亿元相比显著攀升,而现金及等价物仅为3.08亿元。高负债主要源于前期的快速扩张,2023年广州新医院开业导致折旧摊销成本增加了38.3%,2024年又新增了武汉、佛山两家机构。这种“扩张 – 融资 – 再扩张”的循环,使得其资产负债率长期维持在高位。

资本市场的耐心正在经受考验。自2014年A轮融资至今,卓正医疗已经完成了5轮共计1.66亿美元的融资,投后估值从1560万美元飙升至5.1亿美元。腾讯、经纬创投等机构的退出压力,迫使公司必须通过IPO打开流动性闸门。然而,港股医疗板块近年来表现低迷,2024年上市的美中嘉和首日破发,瑞尔齿科、希玛医疗等股价持续低迷,投资者对民营医疗机构的估值也趋于谨慎。

合规风险也是卓正医疗面临的另一重障碍。招股书披露,卓正医疗存在未为部分员工缴纳社保的情况,在劳动密集型的医疗服务行业,这可能会引发劳资纠纷。

对于卓正医疗而言,此次IPO不仅是一个融资渠道,更是检验其商业模式的试金石。如果能够借助资本力量完善全国网络、提升专科壁垒,或许可以在中国医疗消费升级的浪潮中占据先机;但如果继续依赖财务技巧维持账面盈利,恐怕难逃市场的淘汰法则。

本文全面分析了卓正医疗赴港上市的情况,其在中高端医疗赛道有独特定位和一定成绩,财务数据也有积极转变,但同时面临竞争、财务、合规等多方面风险。IPO对其而言是机遇也是挑战,未来发展取决于能否有效利用资本解决现存问题并提升自身竞争力。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/10494.html