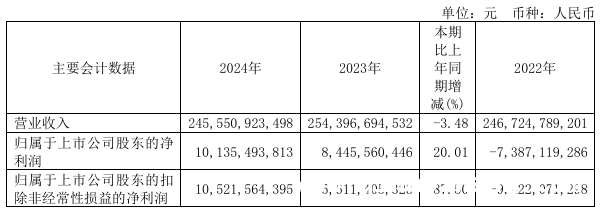

本文聚焦于3月25日中国人民银行开展的4500亿元MLF操作,详细阐述了此次操作在操作量公布时间和中标方式上的重大调整,并深入分析了这些调整在增强沟通透明度、淡化政策利率属性、完善市场化利率机制以及推动资金成本下降等方面的重要意义,最后对未来央行货币政策调控进行了展望。

3月25日,中国人民银行开展了一场备受瞩目的金融操作——4500亿元MLF(中期借贷便利)操作,期限设定为1年期。此次操作采用了固定数量、利率招标、多重价位中标的方式,在金融市场激起了层层涟漪。值得注意的是,央行此次罕见地提前公布了次日MLF的操作量,同时对MLF的中标方式进行了重大调整,这一系列举措迅速引起了市场的广泛关注。

这一调整具有多方面的重要意义。它不但有助于保持银行体系流动性的合理充裕,能够更好地满足不同参与机构的差异化资金需求。而且,这一调整还关系到货币政策工具的重要变革,有助于进一步优化货币政策传导机制,有力地推进利率市场化改革。

首先,此次调整极大地增强了央行与市场的沟通透明度。本月央行开展4500亿元MLF操作,考虑到MLF到期3870亿元,这意味着实现了净投放630亿元。这是自2024年7月以来MLF的首次净投放。年初以来,商业银行负债端压力明显加重,资金面一直处于紧平衡状态,市场利率也出现了明显波动。本月的净投放流动性举措,犹如一场及时雨,有助于缓解资金面的压力。

以往,MLF操作量通常是在当日公布。而此次央行提前公布操作量,为金融机构提供了更为充裕的时间来调整和规划其资金头寸,有助于稳定金融机构的资金状况。同时,多重价位中标方式让中标结果更加透明。金融机构能够依据这一透明的结果,更加灵活地调整投资策略,从而优化资金配置,提高资金使用效率。通过这种方式,央行可以更好地向市场传递其货币政策意图和市场预期管理策略,增强市场信心和预期稳定性。

其次,此次调整实现了MLF利率政策属性的完全淡出。自去年以来,央行对MLF政策利率属性改革采取了循序渐进的方式。去年7月份开始,MLF操作时间统一延后到LPR报价之后,这一举措逐渐淡化了MLF利率与LPR利率之间的关系。同时,MLF操作开始采用利率招标,随后金融机构投标利率区间宽度逐步扩大,这使得金融机构的自主定价能力得到了逐渐提升。

去年10月份开始,央行启用买断式逆回购工具,采用多重价位中标方式,进一步促进了金融机构市场化竞价能力的提升。本次MLF操作改为多重价位中标,不再有统一的中标利率,可谓水到渠成,标志着MLF利率政策属性的完全淡出。

再次,此次调整促进了市场化利率机制的进一步完善。前不久召开的央行2025年第一季度例会明确指出,要完善市场化利率形成传导机制,并特别强调要发挥市场利率定价自律机制的作用,同时加强利率政策的执行和监督。随着政策利率属性的完全淡出,MLF的工具定位也更为精准,即聚焦于提供1年期流动性。

本次改革后,央行流动性工具箱将更加丰富,功能定位也更加清晰,期限分布更趋合理。在长期,央行可以采取国债买卖、调整存款准备金率等措施;在中期,可以使用MLF、买断式逆回购操作以及各类结构性工具;在短期,可以实施公开市场7天期逆回购、隔夜正逆回购等。这些工具的运用使得央行能够更加高效、精准地进行流动性管理,调控力度和节奏也更加科学灵活。

最后,此次调整推动了资金成本总体下降。随着利率市场化的推进和市场竞争的加剧,近年来银行的净息差不断收窄,这在一定程度上制约了金融服务实体经济的能力。本次多重价位中标机制的引入,有助于银行根据自身情况灵活调整资金成本,从而在一定程度上降低负债成本。

在当前经济环境下,银行面临着较大的净息差压力,降低负债成本可以有效缓解这一压力,提高银行的盈利能力。银行作为金融市场的重要参与者,其经营状况的改善将显著提升金融市场的整体活力,为实体经济提供更加稳定、高效的金融服务。这将促进实体经济融资成本下降,还有助于引导金融机构加大对小微企业和“三农”等领域的支持力度,推动这些领域的发展。

展望未来,随着市场化利率机制的不断完善和央行流动性管理工具的丰富与运用,货币政策调控的前瞻性、针对性、有效性将持续提升。预计央行将持续推动利率走廊机制的完善,使市场利率更加贴近政策引导目标。央行可能会继续创新流动性管理工具,以满足不同市场环境和金融机构的需求。同时,还需进一步通过优化货币政策工具组合、加强市场监管、推动金融机构改革等措施,提高金融机构的稳健经营能力,更好地应对市场波动和风险。

本文详细分析了3月25日央行4500亿元MLF操作在操作量公布和中标方式上的重大调整,阐述了其在增强沟通透明度、淡化政策利率属性、完善市场化利率机制和降低资金成本等方面的意义,最后对未来央行货币政策调控进行了展望,强调要持续完善机制、创新工具、加强监管等,以提升调控效能和金融机构应对风险的能力。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/5347.html