本文聚焦于美国总统特朗普签署“对等关税”行政令这一事件,详细阐述了该行政令的内容、对美国及中国经济的影响、美国经济展望以及金融市场的后市表现等方面。

当地时间2日下午,美国总统特朗普签署行政令,宣布美国将对贸易伙伴征收“对等关税”。此消息一出,金融市场瞬间掀起波澜。美国纽约股市主要股指期货在盘后交易中遭遇暴跌行情。截至美东时间下午6时35分,道琼斯工业平均指数、标普500指数和纳斯达克综合指数期货合约价格分别大幅下跌2.43%、3.6%和4.35%。与此同时,纽约原油期货在盘后交易中跌幅也超过了2.5%。加密货币市场同样未能幸免,价格显著下跌,其中比特币价格跌幅超过4.5%,降至8.3万美元下方。

然而,在2025年4月3日,国债期货市场却呈现出截然不同的景象,集体高开。具体来看,30年期主力合约涨1.21%,10年期主力合约涨0.31%,5年期主力合约涨0.14%,2年期主力合约涨0.08%。相关ETF方面,30年国债指数ETF(511130)大幅高开,盘中涨幅超1%,成交额更是突破了2亿元。

接下来,让我们深入了解一下这一“对等关税”政策。

一、对等关税政策整体大超市场预期

该政策对不同国家的影响存在差异。对中国、欧盟、印度、越南、日本等主要顺差国的影响超预期;而对墨西哥和加拿大的影响则低于预期。据白宫官员透露,对中国的综合关税税率升至54%或者66%,美国自身加权平均关税税率上升超过15%,上升至超过20%(不过在谈判后可能会下降)。

关税政策内容详情如下:

①基准关税为10%。自4月5日起,美国将对所有进口商品全面征收这一基准关税。

②重点逆差国的关税将超过10%。其他国家将受到特朗普所谓的“折扣互惠关税”的影响。白宫认为贸易行为不当的国家将面临更高的税率。自4月9日起,中国、日本和欧盟的关税将分别调整为34%、24%和20%,取代原本普遍征收的10%关税。

③此次调整不涉及墨西哥和加拿大。不过,此前通过IEEPA加征的关税仍然有效。符合USMCA的货物将继续享受0%关税,不符合USMCA的货物将被征收25%的关税,不符合USMCA的能源和钾肥将被征收10%的关税。

④汽车关税立刻生效。特朗普表示,从午夜起,美国将对所有外国制造的汽车征收25%的关税。

⑤低值包裹关税豁免于5月2日失效。

二、关税的经济影响测算——美国通胀、中国增长

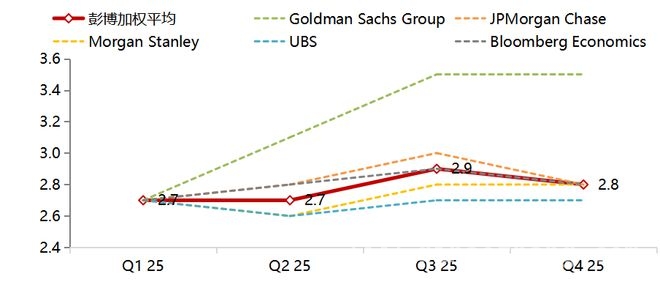

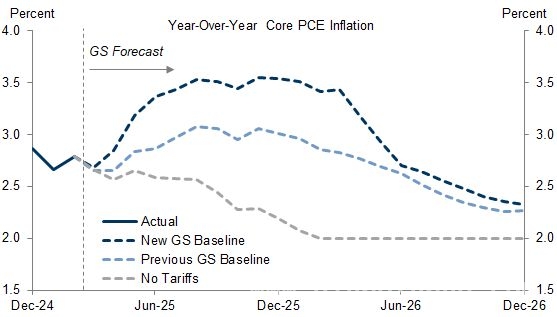

在关税冲击下,市场普遍预测从2025年中开始,美国的通胀压力将上升(核心PCE)。

高盛先前预测,美国有效关税税率将提升约15%(包括目前已经提升的5%)。这将导致美国核心PCE同比在下半年达到3.5%的峰值(根据经验法则:有效关税税率每增加1个百分点,核心PCE价格就会上涨约0.1个百分点),失业率在年末升至4.5%,并对GDP产生-1.3%的冲击。

对于中国出口的影响,也有基本测算:如果关税上调20%,中国对美出口将下降30%(弹性-1.5),进而导致中国整体出口下降4 – 5%(因为对美出口约占中国整体出口的1/7),最终使得中国GDP下降0.8 – 1%(出口贡献GDP增长约1/5);如果关税上调40%,对美出口将下降60%,整体出口增速下降8 – 9%,GDP增速下降1.6 – 1.9%。

三、美国经济展望:短期增长弱,中期可能企稳;通胀严峻,年中开始上行;制约美联储宽松空间,滞胀担忧难消

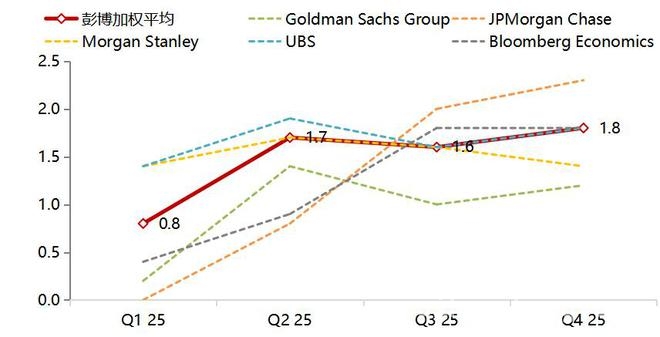

关于美国季度GDP环比折年率预测(2025年GDP同比1.9%,GS1.6%,最低1%)。

四、后市展望

关税政策对全球经济的打击较大,国家之间的纷争可能还会加剧。海外总需求会回落,国内外风险偏好也会随之下降,宏大叙事正在加速向现实回归,这在一定程度上有利于债市。

4月3日早盘,银行间主要利率债收益率降幅扩大。10年期国开债“25国开05”收益率下行5.7bp,报1.76%;10年期国债“24附息国债11”收益率下行5.3bp,报1.755%;30年期国债“25附息国债02”收益率下行5.25bp,报1.93%。

相关机构发文表示,这波收益率下行在突破关键点位上较为坚决。表面上看是资金面边际走松,但实际上是市场对宏观叙事的逻辑发生了变化。相比于科技重估,市场开始更加关注基本面的延续性。例如,关税政策实施后,如果后续出口数据下滑,内需方面会采取什么举措来对冲。扩大内需是长期战略,但市场对财政在当前框架下能够发挥的作用以及逆周期调节的力度存在疑虑。如果真的需要对冲外需下降,看起来最快最简单的方式还是从货币层面入手。

换句话说,当市场开始意识到一季度的企稳不可持续时,可能会倾向于相信通过货币宽松去稳增长是阻力最小的方式。

在股票市场方面,成交量已经跌破了万亿。科技抱团现象不再那么坚固,融资买入的热情下降。与此同时,其他板块虽然估值不高,但看不到EPS持续回升的可能。于是,量化资金开始通过板块轮动来获取收益。

长期资金选择了避险方式,纷纷流向银行寻求稳定分红。不过,选择稳定分红的资金多数是配置型的,不太进行交易,这导致大盘明显量能不足。南下资金依然净买入117亿,对港股的重估热情仍在。毕竟港股的科技股多少还是有EPS支撑,估值也不高,只是SU7事件导致的风险偏好回落,对恒科指数的压制依然存在。目前来看,选择货币宽松对冲基本面压力的方向进行资产配置已成为市场上阻力较小的共识。

2025年一季度末,债市在宽松政策与资产荒的双重催化下震荡走强。30年国债指数ETF(511130)规模份额双双创新高。截至2025年4月2日,该ETF规模突破66亿元,年内增幅超116%,3月资金净流入超26亿元。

30年国债指数ETF(511130)跟踪上证30年期国债指数。超长期限国债的票息优势较强,在风险收益比合理的前提下,高票息长久期品种的配置性价比正在逐步提升。博时上证30年期国债ETF具有四大优势——投资价值优、进攻性强、流动性好、工具性佳,产品同时兼具30年国债现券特征和场内ETF投资便利性,可为投资者提供一键配置30年期国债的投资工具。

本文围绕特朗普签署“对等关税”行政令展开,详细介绍了该政策的内容及对不同国家的影响,分析了其对美国和中国经济的冲击,展望了美国经济形势和金融市场后市表现。指出关税政策对全球经济打击大,金融市场波动剧烈,市场倾向于通过货币宽松稳增长,30年国债指数ETF表现亮眼,具有一定投资价值。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/11089.html