天津桂发祥十八街麻花食品股份有限公司2024年年度报告展开,详细分析了该公司在这一年的业绩表现、面临的风险、业绩下滑的原因以及未来业绩修复需突破的瓶颈等内容。

在3月28日晚间,天津桂发祥十八街麻花食品股份有限公司(以下简称“桂发祥”或“公司”)正式发布了2024年年度报告。这份报告详细披露了公司过去一年的经营状况。

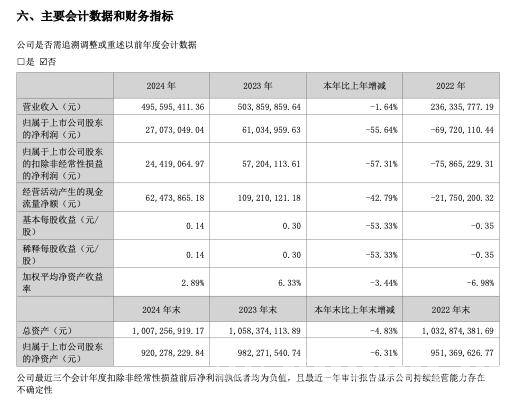

从报告数据来看,公司在2024年实现营业总收入4.96亿元,与上一年相比下降了1.64%;归母净利润为2707.3万元,同比降幅高达55.64%;扣非净利润2441.91万元,同比下降57.31%;经营活动产生的现金流量净额为6247.39万元,同比下降42.79%。报告期内,桂发祥基本每股收益为0.14元,加权平均净资产收益率为2.89%。同时,公司2024年度分配预案显示,拟向全体股东每10股派现1.5元(含税)。

桂发祥公告截图

桂发祥在年报中着重提及了公司相对依赖“单一市场”的风险。目前,天津市场是该公司产品最重要的市场,近年来公司在天津市场实现的主营业务收入占比约90%。这意味着一旦天津区域市场环境发生变化,而津外市场的开拓效果又未达预期,将会对该公司的生产经营活动产生不利影响。

综观桂发祥2024年年报,公司净利率由上年同期的12.11%降至5.46%,同比缩减了6.65个百分点。值得注意的是,第四季度单季亏损863.98万元,同比降幅达399.11%,这成为全年业绩滑坡的主要拖累因素。

业绩下滑的核心矛盾在于收入微降与成本费用激增的双重挤压。尽管公司通过电商渠道拓展和节庆营销推动了线上收入增长,然而传统线下渠道受到消费需求疲软的影响,再加上麻花产品单一化导致市场竞争力不足,整体营收仍呈现收缩态势。与此同时,销售费用和管理费用同比分别增长18.34%、19.91%,期间费用率攀升6.66个百分点至40.11%,创下近三年新高。广告投放、电商平台服务费及人力成本上升直接侵蚀了利润空间,而结构性存款规模缩减导致投资收益同比减少101.64%,进一步加剧了盈利压力。

分季度数据进一步揭示了经营风险。第四季度营收环比下降30.90%至9303.52万元,毛利率环比下降2.92个百分点至45.18%,净利率骤降至 -9.29%,这反映出年末促销及渠道调整未能有效对冲淡季冲击。电商增量收益受高佣金率制约,叠加仓储物流成本刚性上升,导致线上扩张未能转化为利润改善。

资产结构变化也暴露了资金压力。报告期内货币资金同比减少28.95%,非流动资产因长期投资增加同比上升46.39%,但净资产收益率仅2.89%,显示资本运作效率偏低。

桂发祥未来业绩修复需要突破三大瓶颈:一是麻花产品占比过高导致的品类单一风险,需要加快糕点、方便食品等新品研发;二是线上渠道盈利能力薄弱,需要优化电商成本结构;三是品牌老化问题,需要通过非遗文化赋能提升溢价能力。

此外,公司拟每10股派现1.5元,分红政策延续但未提转增股本,留存资金或许会用于渠道优化与产能升级。

本文围绕桂发祥2024年年度报告,深入剖析了公司业绩下滑的现状、原因及面临的风险,指出其未来业绩修复需突破品类单一、线上盈利能力弱和品牌老化三大瓶颈,同时公司的分红政策及留存资金用途也值得关注。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/8120.html