本文聚焦于ST天邦2024年年报,详细分析了公司在营业收入、净利润、主营业务等方面的表现,深入探讨了营收下滑与利润改善的矛盾、产能利用率低以及市场拓展不足等问题,展现了公司在向食品企业转型过程中面临的挑战。

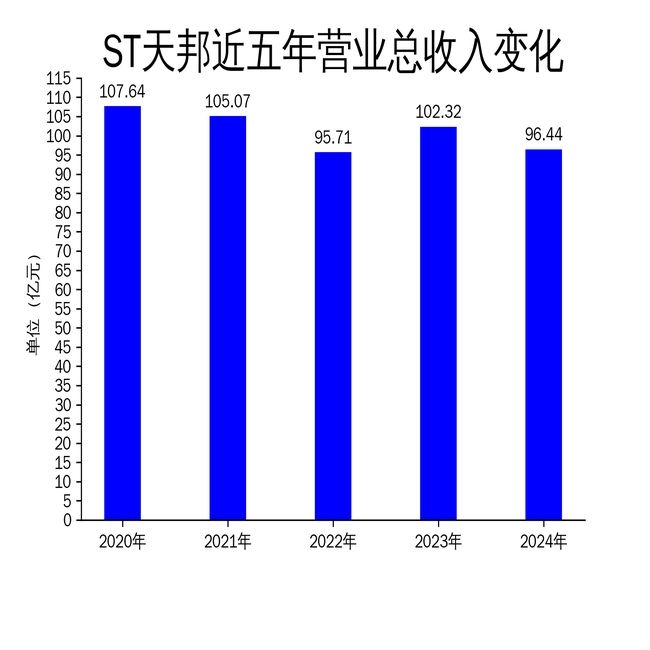

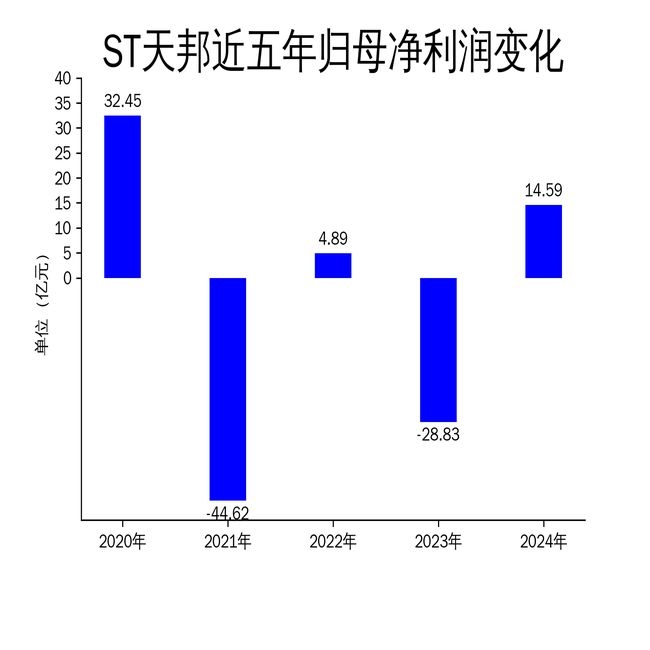

在2025年3月30日,ST天邦正式发布了2024年年报。这份年报呈现出了复杂的局面。从整体财务数据来看,公司在这一年实现的营业收入为96.43亿元,与上一年相比,同比下降了5.75%。不过,令人眼前一亮的是归属于上市公司股东的净利润状况。去年同期公司亏损高达28.83亿元,而在2024年,净利润达到了14.59亿元,成功实现了大幅扭亏为盈。但如果扣除非经常性损益,净利润仅为2.57亿元。

ST天邦的主营业务涵盖了生猪养殖和猪肉制品加工两大板块,并且公司正在积极从传统的生猪养殖企业向食品企业进行转型。尽管净利润有了大幅改善,然而公司依然面临着营收下滑、产能利用率低等诸多问题。

### 营收下滑与利润改善的矛盾

ST天邦在2024年营业收入同比下降5.75%,这一数据直观地反映出公司在市场拓展和产品销售方面面临着不小的压力。虽然净利润大幅提升,但深入分析可以发现,这主要是得益于出售参股公司史记生物股权所带来的10.43亿元投资收益,并非是主营业务自身实现了实际增长。扣除非经常性损益后的净利润仅为2.57亿元,这就表明公司核心业务的盈利能力依旧比较薄弱。

在生猪养殖业务方面,2024年公司销售生猪的数量为599.16万头,与上一年相比,同比下降了16%。尽管公司通过采取降本措施以及借助生猪价格回暖的契机,实现了7.35亿元的利润,但是销量的下滑还是凸显出公司在市场竞争中处于劣势。而猪肉制品加工业务虽然营业收入同比增长了24.51%,但却亏损了0.75亿元,产能利用率不足成为了制约该业务发展的主要因素。

### 产能利用率低,成本压力大

ST天邦在生猪养殖和猪肉制品加工这两大业务中,均存在产能利用率低的问题。在2024年,公司母猪场的产能利用率仅为46%,育肥场的产能利用率为43%,远远低于行业的平均水平。这种低产能利用率导致分摊费用较高,极大地制约了公司降低成本的能力。

为了提升生产效率,公司采取了一系列措施,如淘汰低效母猪、优化猪群健康等,但实际效果并不理想。北方区域的租赁育肥场进行了减租退租,南方家庭农场养殖规模有所增加,虽然实现了轻资产低成本运营,但是整体产能利用率仍然没有得到显著提升。在猪肉制品加工业务方面,临泉工厂周边的生猪养殖产能尚未达到满负荷状态,猪源供应有限,这也制约了食品板块的规模化发展。

### 转型食品企业,市场拓展待加强

ST天邦正在积极从生猪养殖企业向食品企业转型,其目标是生产出安全、健康、美味的猪肉制品。公司推行“食品 + 全渠道”战略,打通了食品安全追溯体系,致力于提升产品质量。在2024年,公司猪肉制品加工业务共屠宰生猪157.85万头,营业收入达到30.92亿元,同比增长24.51%。不过,食品深加工业务虽然实现了营业收入0.91亿元,同比增长469%,但规模仍然较小。

在市场拓展方面,公司取得了一定的进展,与商超、连锁餐饮企业等建立了战略合作伙伴关系,并且通过线上平台和线下经销商进行全渠道销售。然而,市场拓展的广度和深度还远远不够,尤其是在高端猪肉制品的推广和品牌建设方面,公司还有很大的提升空间。

总体而言,ST天邦在2024年虽然实现了净利润的大幅改善,但是营收下滑、产能利用率低、市场拓展不足等问题依旧突出。公司向食品企业转型的战略方向是明确的,但在实际执行过程中,还需要克服重重挑战,才有可能真正实现可持续的盈利增长。

本文围绕ST天邦2024年年报展开分析,指出公司虽净利润大幅改善实现扭亏为盈,但存在营收下滑、产能利用率低和市场拓展不足等问题。在向食品企业转型的道路上,公司战略明确,但仍需应对诸多挑战以实现可持续盈利增长。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/8968.html