本文围绕2024年港股医疗器械行业竞争格局重塑展开,重点介绍了归创通桥 – B在这一行业变局中取得的优异成绩,包括营收增长、盈利突破等,分析了其战略实施情况及市场前景,指出其在行业中的引领作用和投资价值。

进入3月中下旬,随着多家港股医疗器械上市公司陆续披露2024年业绩,我们可以清晰地看到,在医改不断深化的大背景下,医疗器械行业正经历着一场竞争格局的重大重塑。

从营收增速来看,头部企业展现出强劲的发展势头,同比增速超过30%,一路领跑行业;而尾部企业则表现相对逊色,增速普遍低于15%。在盈利能力方面,行业前三甲的毛利率稳定保持在70%以上,中小厂商却大多低于50%。整个行业呈现出明显的“金字塔”分化格局。深入探究这一分化背后的原因,不难发现是集采政策加速了行业出清、企业创新投入差距不断拉大以及全球化能力分层这三重效应叠加的结果。

在这场激烈的行业变局中,归创通桥 – B(02190)脱颖而出,交出了一份令人瞩目的优异成绩单。其2024年营收达到7.82亿元人民币,同比大幅增长48.39%,远远领先于同行。与此同时,公司净利润成功突破亿元大关,实现了从“未盈利创新医械公司”到“血管介入龙头”的华丽蜕变。这一转变意义非凡,标志着国内首个覆盖神经及外周血管介入全场景解决方案的医疗器械平台公司正式迈入规模化盈利阶段,更折射出中国高端医疗器械产业在突破“卡脖子”困境后迎来的价值重估浪潮。

归创通桥能够取得如此佳绩,得益于其“全产品线开发 + 高效运营”的双轮驱动战略。公司凭借47款获批产品构建起立体化矩阵,成功打破了进口垄断局面。在集采重塑行业格局的浪潮中,公司的市场份额持续跃升,为持续盈利奠定了坚实基础。在此基础上,“国产替代加速 + 全球化布局深化”的双重引擎,又为公司夯实了长期增长的新篇章。

当市场仍在沿用“港股18A”的估值框架审视归创通桥时,公司经营质量的蜕变已经悄然完成,其估值也将从“研发投入期”向“业绩收获期”实现切换。

规模化盈利元年:战略奏效,自我造血能力凸显

“盈利里程碑”无疑是归创通桥2024年业绩的核心关键词。公司首次实现全年盈利,正是“全产品线开发 + 高效运营”战略的集中体现。2024年,归创通桥实现营业收入7.82亿元,相较于2023年的5.28亿元,增长了48.3%;净利润突破1亿元,首度实现全年盈利。公司权益总额也在稳步提升,这充分表明公司已经具备了自我造血能力。

全年净利润首次转正,标志着归创通桥正式从研发投入期迈入规模化盈利的新阶段。随着营收规模的不断扩大,归创通桥的运营效率也在持续攀升。2024年,公司销售费用率和管理费率分别较2023年下降了9个百分点及10个百分点,进一步推动公司向规模化盈利迈进。

盈利以及运营效率提升的背后,是公司“国产化替代 + 全球化深化”战略的成功实施。

在国产替代方面,归创通桥通过前期精心的全产品线布局和强大的执行能力,积极把握集采机遇。据统计,2021 – 2024年,归创通桥平均每年新增产品超过10款。截至目前,公司累计已有47款产品获批。凭借丰富且高品质的产品组合,公司在多轮集采中屡获中标,有力地推动了产品快速入院以及市场渗透率的提升。例如,公司去年在京津冀“3 + N”联盟、国家第五批集采等关键战役中斩获多项中标,其拳头产品颅内支持导管(A组最高排名)、髂静脉支架(唯一国产首轮中标)等表现亮眼。集采带来的快速入院和渗透率提升,为未来2 – 3年的销量增长奠定了坚实基础,部分产品在集采后销量增长达到2.5 – 3.5倍。同时,随着集采政策的深入推进,公司建立了广泛的分销网络,已覆盖超过3000家医院。

值得一提的是,随着集采逐渐进入尾声,中小厂商的出清速度加快,行业集中度有望持续提升。在这一趋势下,归创通桥凭借全产业链布局和规模化优势,有望在未来的市场格局中占据主导地位。

另一方面,经过2 – 3年的产品市场准入和渠道建设,海外业务已经成为归创通桥新的增长极。目前,归创通桥已有20款产品在24个国家及地区实现商业化,业务覆盖德国、意大利、阿根廷、巴西、阿联酋等欧洲、南美及中东国家和地区。

与此同时,公司持续开展ZENFLEX®外周血管支架、ZENFLEX® Pro外周药物洗脱血管支架海外地区上市后临床试验,并且积极参与WLNC 2024、LINC 2024、CIRSE 2024等国际学术会议,不断提升在海外市场的品牌影响力和认可度。2024年,公司海外业务保持快速增长,实现营业收入2258万元,近四年复合增长率高达87%,成为公司新的增长点。

在出海方面,除了自建海外销售渠道外,归创通桥依托其丰富的血管介入及神经介入产品管线,以及23.44亿元的现金储备,还可能通过并购模式实现全球化落地。即收购海外具有一定规模、基础或者技术实力的平台,通过海外并购的平台进行技术平移,快速完成海外市场的销售布局。

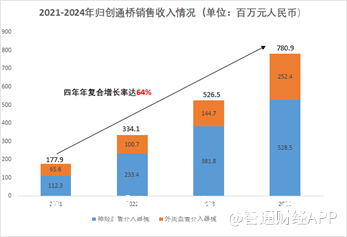

在国产替代浪潮和深化出海布局的双轮驱动下,归创通桥的业绩持续高速增长。数据显示,2021年至2024年,归创通桥营业收入年复合增长率高达64%。

目前,归创通桥已实现盈利,摘除“港股18A未盈利企业”标签值得期待。从估值来看,按52亿港元市值测算,归创通桥市销率仅6.33倍,估值明显低于同为盈利的微创脑科学。按市盈率计算,当前归创通桥手中现金共25.1亿元人民币,约26.95亿元港元,扣除现金后对应2025年的市盈率仅为15.46倍。

若未来归创通桥成功纳入港股通并完成“摘B”,结合行业平均估值水平,公司存在至少翻倍的估值重塑空间。

值得关注的是,当前港股医疗板块正处于创新药械审批加速、集采政策边际缓和、海外市场准入突破这三重机遇叠加期。归创通桥凭借其雄厚的技术储备和强大的商业化能力,有望在行业估值修复周期中获得超额收益。

结语

归创通桥的2024年,是具有重大突破意义的一年,更是引领行业发展的开端。从盈利能力的成功验证,到全球化与技术创新的不断加码,其战略路径已经清晰可见。在血管介入这条充满潜力的“长坡厚雪”赛道上,公司正以龙头姿态,开启新一轮价值兑现周期。对于投资者而言,当下的归创通桥,或许正是进行长期布局的黄金时点。

本文介绍了2024年港股医疗器械行业竞争格局的重塑,突出了归创通桥 – B在其中的优异表现。归创通桥通过双轮驱动战略实现了规模化盈利,其国产替代和全球化布局成效显著,业绩持续高增。目前公司已实现盈利,估值具有提升空间,在行业机遇叠加期有望获得超额收益,是投资者长期布局的理想选择。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/9378.html