本文聚焦共达电声2024年年报,详细剖析了公司在营收、净利润、现金流等方面的表现,揭示了其在资金管理、业务拓展等方面存在的问题,并对公司未来发展提出了思考。

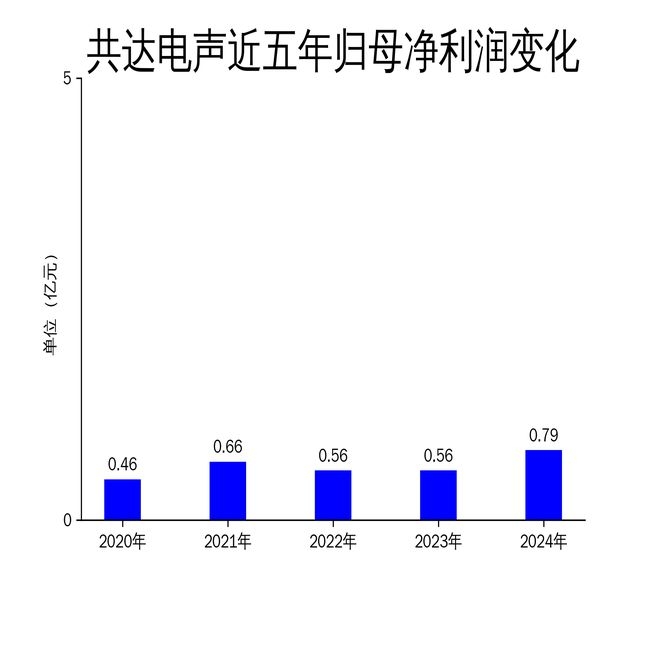

在4月2日,共达电声(股票代码:002655)正式对外发布了2024年年报。从这份年报中我们可以看到,公司在过去一年取得了较为亮眼的经营成绩。全年实现营业收入达到12.08亿元,与上一年相比,增长幅度为21.06%;归属于上市公司股东的净利润为7889.05万元,同比增长了41.71%。这样的营收和净利润双增长态势,乍一看,显示出公司在市场中具有一定的竞争力和良好的发展势头。

然而,当我们深入研究这份年报时,却发现了一些令人担忧的问题。公司的经营现金流净额在2024年同比下降了60.2%。经营现金流就像是企业的“血液”,它的大幅下降表明公司在资金管理方面可能存在着一定的漏洞和不足,这无疑会给公司的正常运营带来潜在的风险。

### 营收增长背后的隐忧

深入探究共达电声2024年营收增长的原因,我们可以发现主要是汽车电子和消费电子这两大业务板块起到了关键的推动作用。在汽车及工业应用领域,公司实现营业收入6.13亿元,占据了总营收的50.72%,并且与上一年相比,增长幅度高达26.87%;消费电子业务也表现不俗,实现营业收入5.95亿元,占总营收的49.28%,同比增长了15.61%。

但是,公司第四季度的经营数据却给这份看似美好的营收增长成绩单蒙上了一层阴影。第四季度营业收入达到3.41亿元,同比大幅增长了691.3%,如此惊人的增长速度本应带来利润的同步提升。然而,实际情况却是归母净利润同比下降了6.4%。这一现象暗示着公司在高增长的背后,可能正面临着成本压力不断增大或者市场竞争日益加剧的严峻挑战。

同时,公司2024年度的经营现金流净额仅为5354万元,与上一年相比下降了60.2%。这一数据与营收和净利润的增长形成了强烈的反差,充分说明公司在资金回笼或者成本控制方面存在着较大的问题。现金流的大幅下滑就像是一颗定时炸弹,随时可能对公司的日常运营和未来的发展产生不利影响。

### 净利润增长的可持续性存疑

从净利润方面来看,共达电声2024年的表现相当亮眼,净利润同比增长了41.71%,扣非净利润同比增长更是达到了51.23%。不过,进一步分析我们会发现,这一增长在一定程度上得益于公司对资产减值准备的计提和转回操作。

在报告期内,公司计提各项资产减值准备共计约3275万元,同时转回各项资产减值准备约3754万元,最终使得归属于上市公司股东的净利润增加了约265万元。这种通过非经常性损益进行的调整,虽然在短期内提升了净利润,但从长期来看,其可持续性是值得我们怀疑的。

而且,公司2024年第四季度的归母净利润为2049万元,与上一年同期相比下降了6.4%。这一数据表明公司在年末的盈利能力出现了明显的减弱。尽管全年净利润整体增长显著,但第四季度的下滑很可能预示着公司在未来将会面临更大的盈利压力。

### 业务拓展与资金压力并存

在2024年,共达电声积极推进“T”字战略,一方面纵向加强电子元器件主业,另一方面横向拓展车载业务。公司通过设立全资子公司山东阡途智驾有限公司,进一步布局智能驾驶领域,这充分显示出公司在汽车电子领域的雄心壮志。

然而,实施这样的战略需要大量的资金支持。而公司2024年经营现金流的大幅下滑,无疑会对其业务拓展产生不利影响。此外,公司在2024年还进行了现金分红,每10股派发现金红利0.3元,合计拟派发现金红利1080万元,占2024年度归母净利润的比例为13.69%。虽然分红比例不算高,但在公司现金流紧张的情况下,这一举措可能会进一步加剧公司的资金压力。

总体而言,共达电声2024年财报虽然呈现出营收和净利润双增长的局面,但经营现金流的大幅下滑以及第四季度盈利能力的减弱,都暴露出公司在资金管理和业务拓展方面存在的问题。未来,公司需要在保持业务增长的同时,高度重视资金管理和成本控制,以确保公司能够实现可持续发展。

本文通过对共达电声2024年年报的分析,指出公司虽有营收和净利润双增长的成绩,但经营现金流下滑、第四季度盈利减弱等问题凸显,在资金管理和业务拓展上存在挑战,未来需加强资金管理与成本控制以保障可持续发展。

原创文章,作者:modesty,如若转载,请注明出处:https://www.qihaozhang.com/archives/10736.html