金盘科技2024年年报展开,详细分析了公司在营收、净利润、海外与国内市场业务、数字化转型、研发投入等方面的表现,指出公司在取得一定成绩的同时,面临着国内业务疲软和现金流等问题。

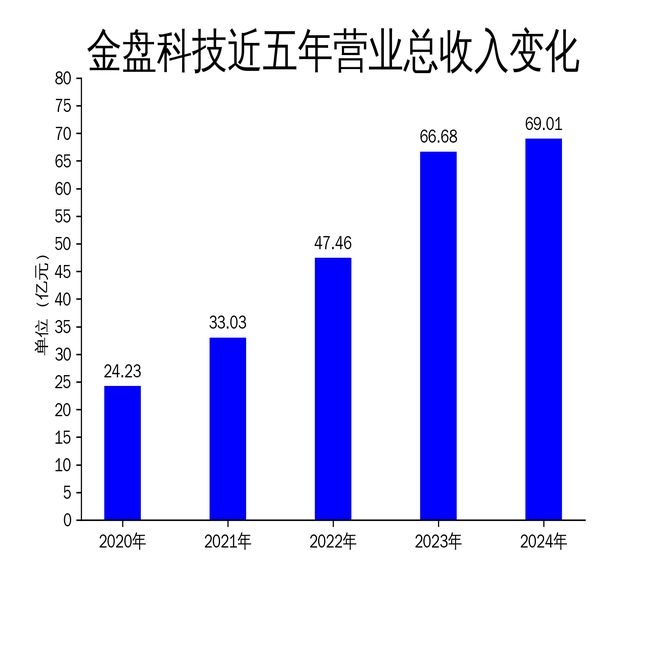

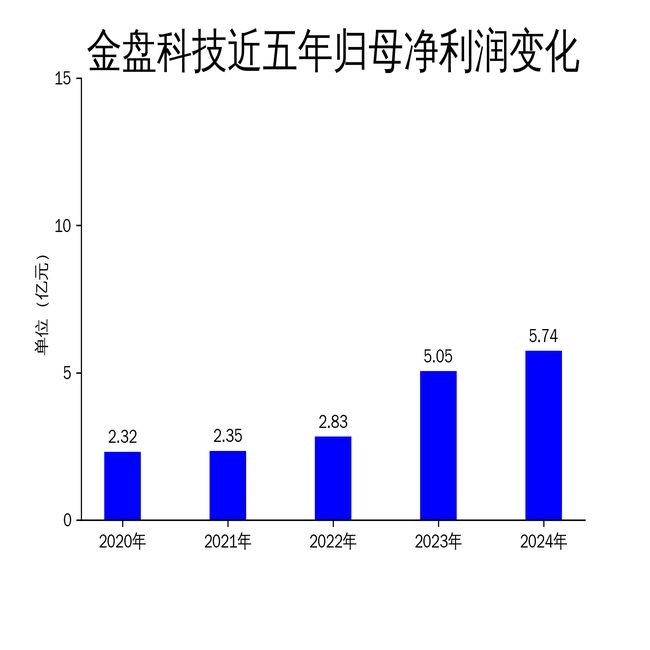

在4月2日,金盘科技正式发布了2024年年报。从年报数据来看,公司整体营业收入达到了69.01亿元,与上一年相比,实现了3.5%的同比增长。归属于上市公司股东的净利润为5.74亿元,同比增长幅度达到了13.82%,这表明公司在盈利方面有一定的进步。然而,一个不容忽视的问题是,公司的经营现金流净额大幅下降了118%。这一数据的变化,显示出公司在资金管理方面可能存在一些隐忧,资金的回笼和周转或许面临着挑战。金盘科技作为全球知名的电力设备供应商,在海外市场有着亮眼的表现,但国内新能源业务的疲软以及现金流问题,都需要公司和投资者引起足够的重视。

海外市场增长显著,国内业务承压

在2024年,金盘科技的海外销售收入呈现出强劲的增长态势,达到了19.81亿元,同比增长幅度高达68.26%。这一数据充分显示出公司在国际市场上有着强大的拓展能力,能够在激烈的国际竞争中占据一席之地。然而,国内市场的情况却不容乐观。内销销售收入同比下降了10.78%,主要原因是国内新能源销售收入的下降。在国内新能源领域,多晶硅供应过剩的问题较为突出,这直接导致了相关业务收入的下滑。虽然公司通过数据中心、新基建和数字化工厂等非新能源业务的增长,弥补了部分损失,但国内市场的疲软仍然是公司未来发展的主要风险之一。

值得一提的是,公司在手订单达到了65.09亿元,同比增长了35.49%,这为2025年的业绩奠定了良好的基础。不过,订单的增长并没有完全转化为现金流的改善。经营现金流净额同比下降118%,这反映出公司在订单执行和资金回笼方面存在一定的问题,可能是订单交付周期较长、客户付款延迟等因素导致的。

数字化转型成效显著,但现金流问题凸显

2024年,金盘科技持续大力推进数字化转型工作。公司完成了海口、桂林、武汉等基地的数字化工厂建设,这一系列举措有效提升了整体产能和运营效率。通过引入MOM制造运营管理系统,公司实现了跨工厂的实时监控和协同,进一步优化了生产流程,使得生产更加高效、精准。此外,公司在人工智能领域的探索也取得了显著进展,成功入选工信部首批卓越级智能工厂,并荣获多项数字化转型奖项,这表明公司在数字化转型方面走在了行业的前列。

然而,尽管数字化转型带来了生产效率的提升,但公司的经营现金流净额却出现了大幅下降的情况。从2023年的正现金流转为2024年的负3698万元,这一现象表明公司在数字化转型过程中可能面临较大的资金压力。尤其是在智能制造和人工智能技术的投入上,需要大量的资金,但资金回笼速度较慢,从而导致现金流紧张。

研发投入增加,但盈利能力提升有限

金盘科技在2024年加大了研发投入,达到了3.56亿元,较上期增加了1.30%,这显示出公司对技术创新的高度重视。在研发方面,公司也取得了不少成果,在干式变压器、液浸式变压器和储能业务等领域取得了多项技术突破。例如,成功研发了66kV海上风电漂浮式机舱内置干式变压器等新产品,进一步巩固了公司在电力设备行业的技术领先地位。

但是,尽管研发投入增加了,公司的盈利能力提升却有限。2024年毛利率为24.32%,较2023年同期提升了1.71个百分点,但净利润增速仅为13.82%,远低于2023年的78.15%。这说明公司在技术创新和产品迭代方面的投入,并没有完全转化为盈利能力的显著提升。特别是在国内市场疲软的情况下,研发投入的回报率较低,公司需要更加合理地规划研发投入,提高投入产出比。

总体而言,金盘科技在2024年通过海外市场拓展和数字化转型取得了一定的成绩,但国内业务的疲软和现金流问题仍然是公司未来发展的主要挑战。如何在保持技术创新的同时,提升资金管理效率和盈利能力,将是金盘科技未来需要重点解决的问题。

本文通过对金盘科技2024年年报的分析,指出公司在海外市场拓展、数字化转型和研发投入等方面取得了一定成果,但也面临着国内业务疲软、现金流紧张以及盈利能力提升有限等问题。公司未来需重点解决这些问题,以实现可持续发展。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/10735.html