本文聚焦九华旅游的财务状况,通过分析其市盈率、市净率、市销率等指标,以及公司的业务构成、收益率、现金流、负债变化等多方面数据,深入解读公司的财务表现和发展态势。

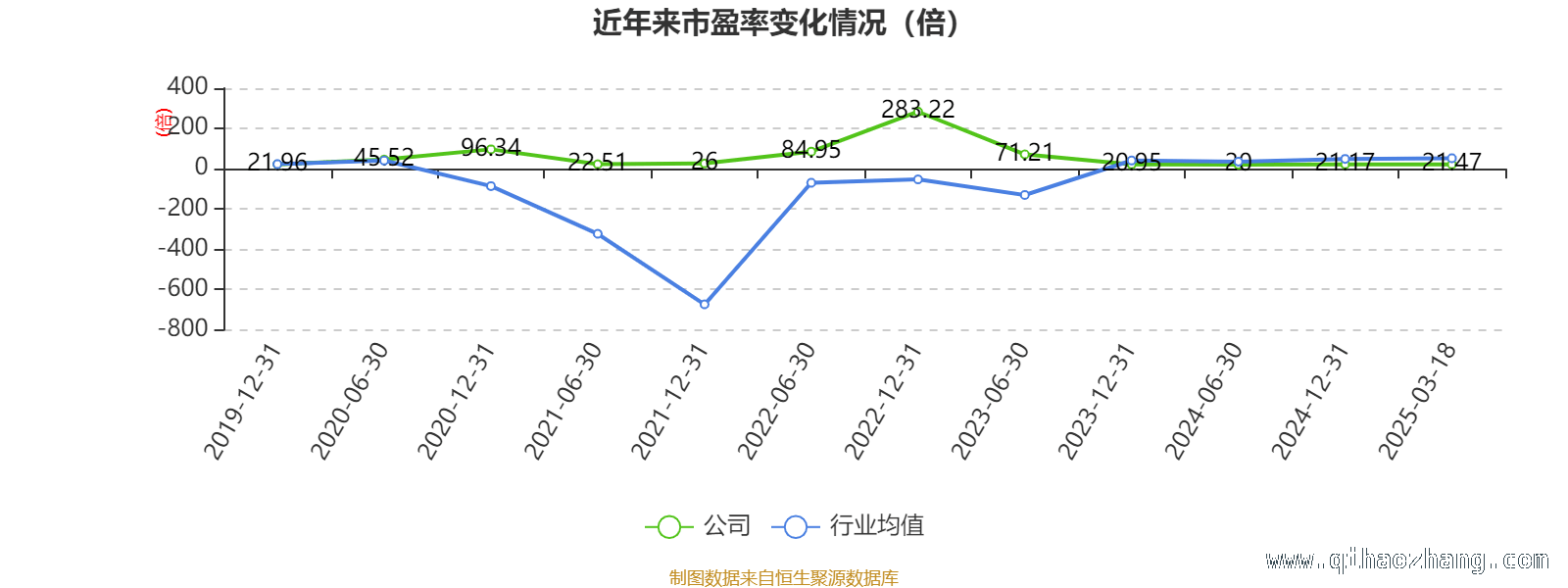

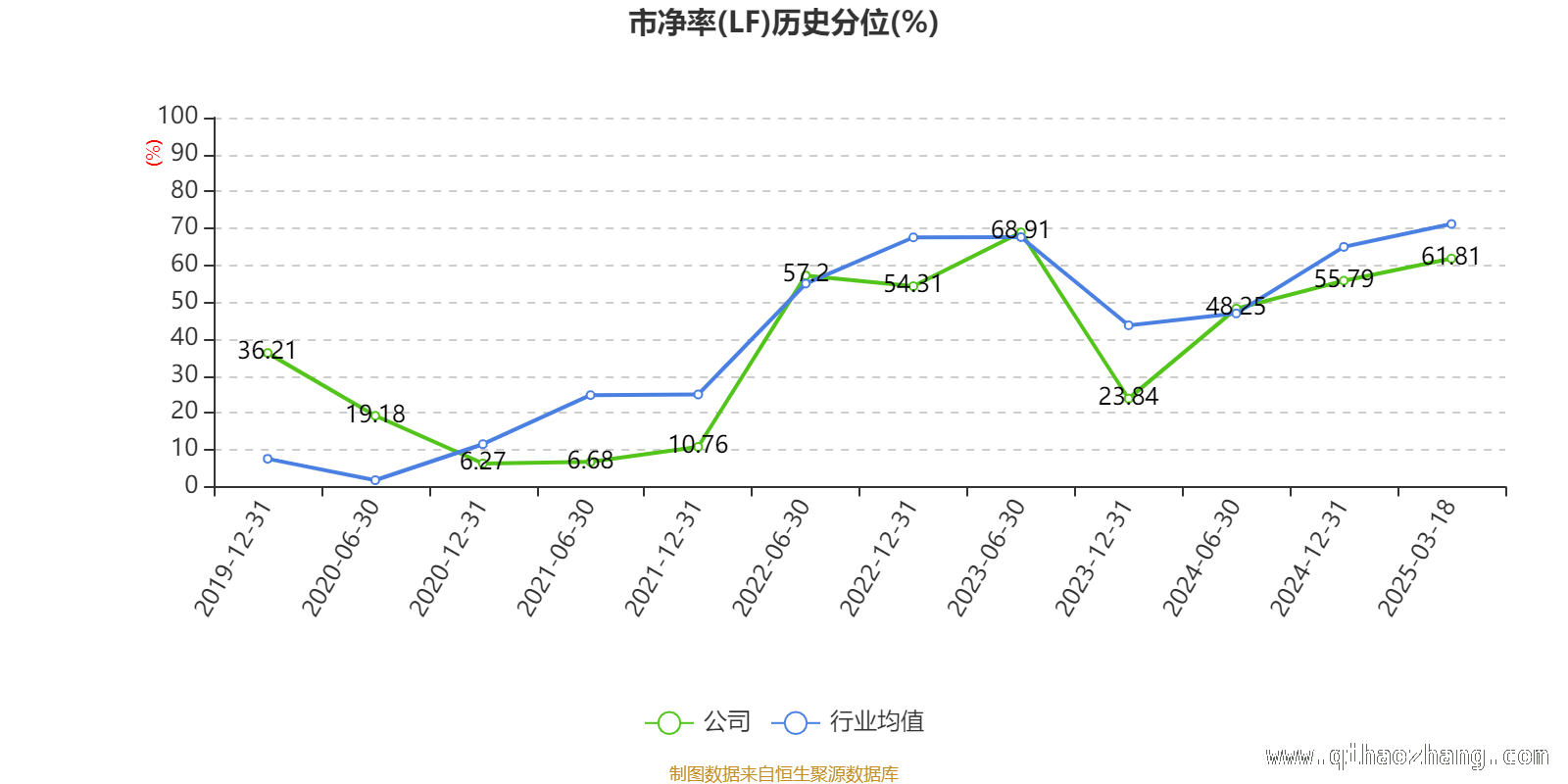

以3月18日的收盘价来计算,九华旅游当下的市盈率(TTM)大约为21.47倍,市净率(LF)约为2.64倍,市销率(TTM)约为5.22倍。这些数据是衡量公司投资价值和市场表现的重要指标,能让投资者对公司的经营状况和市场估值有一个初步的了解。

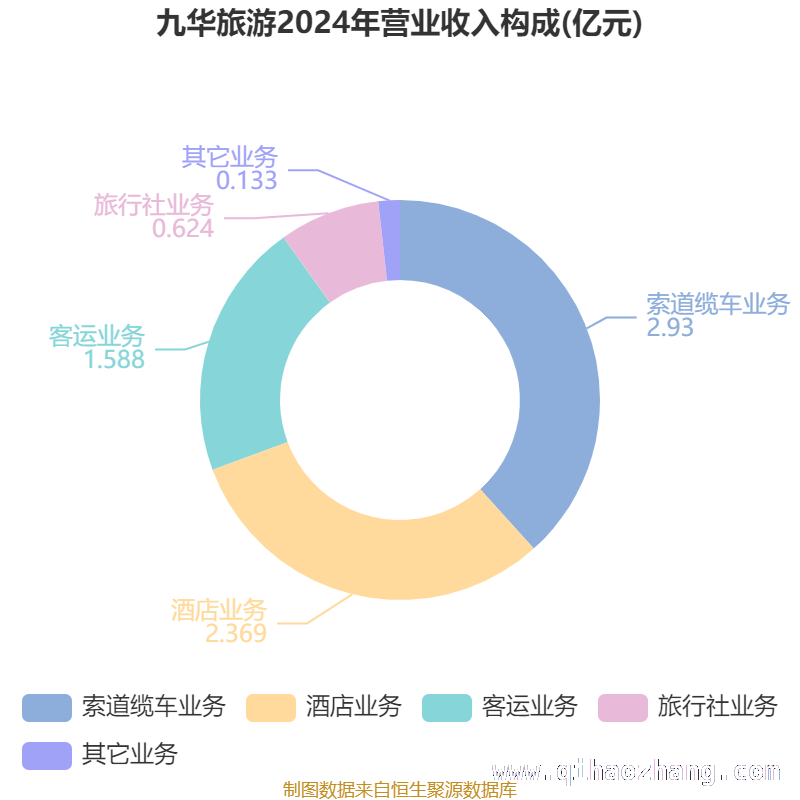

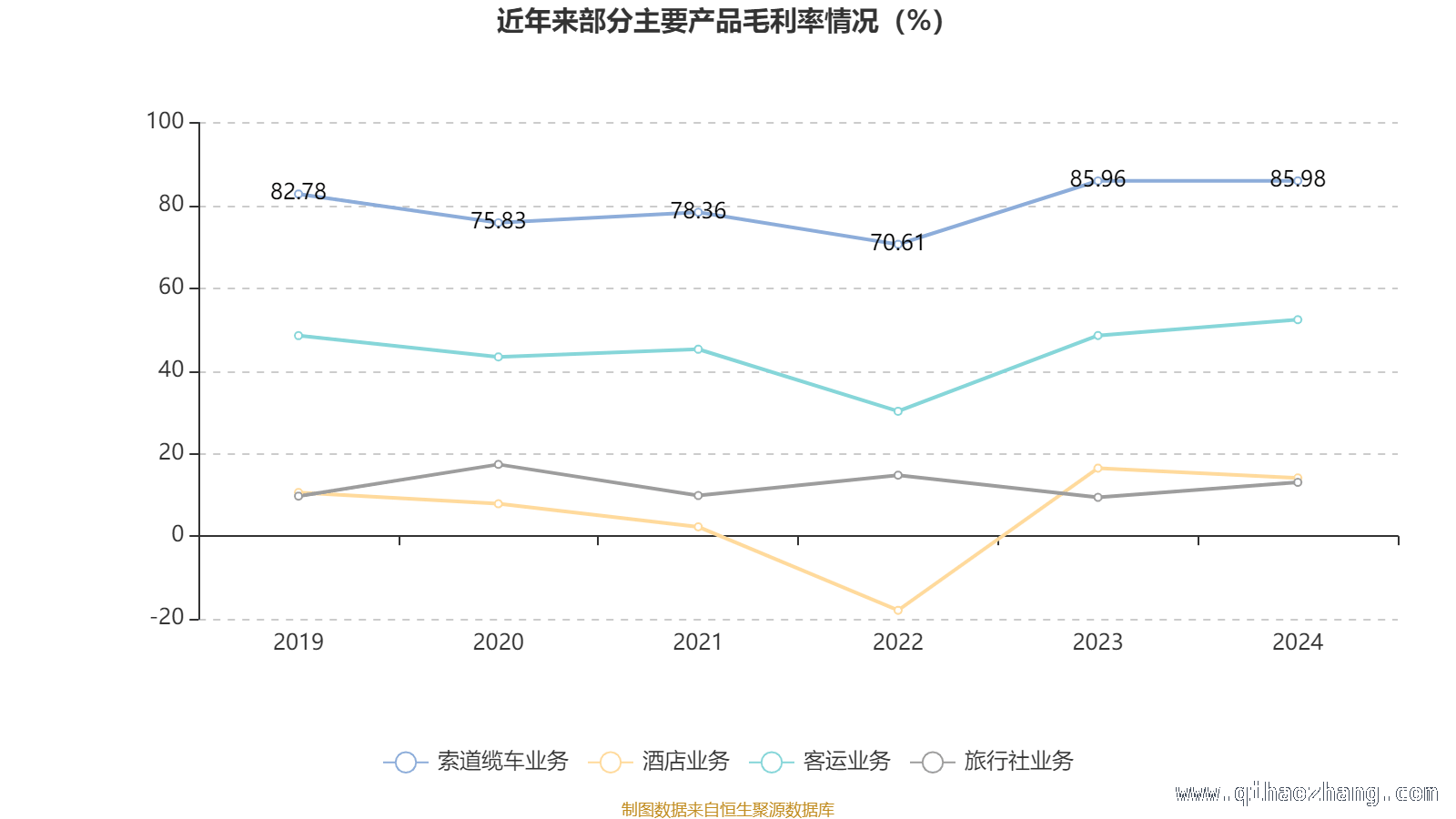

从资料中我们可以得知,九华旅游的主要业务涵盖了酒店、索道缆车、客运以及旅行社等领域。多元化的业务结构在一定程度上分散了公司的经营风险,同时也为公司带来了不同的收入来源。

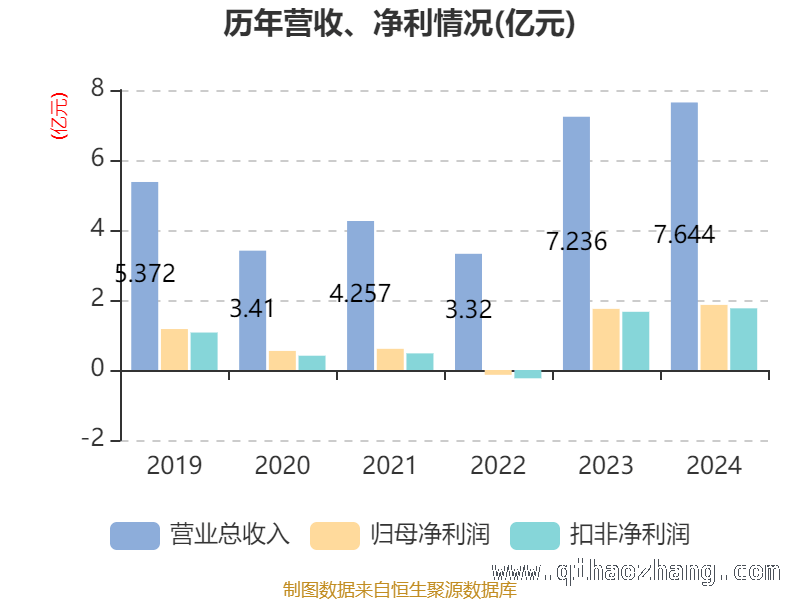

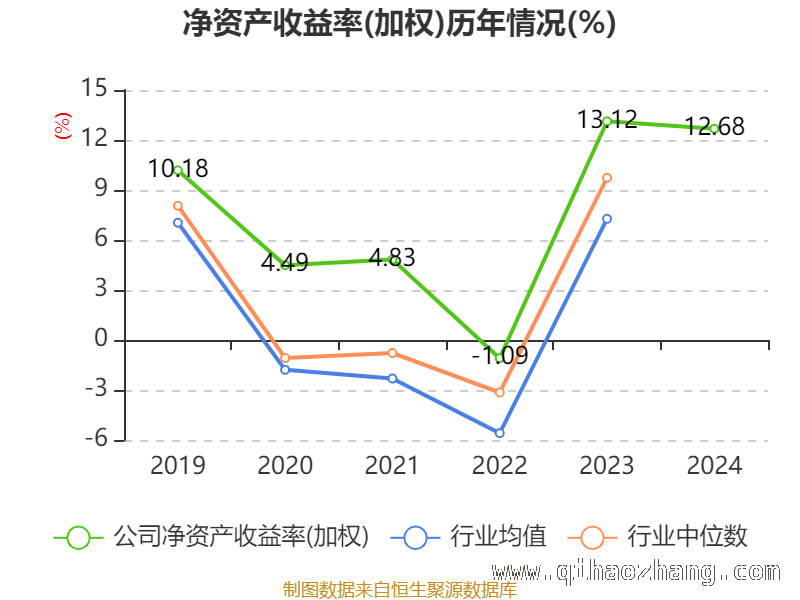

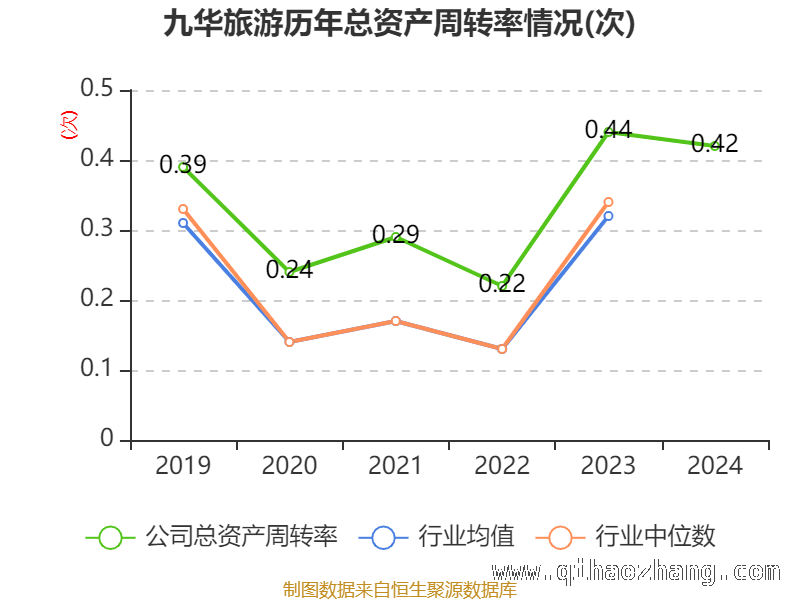

数据表明,在2024年,九华旅游的加权平均净资产收益率为12.68%,与上年同期相比下降了0.44个百分点。同时,公司2024年的投入资本回报率为12.55%,较上年同期下降了0.46个百分点。这两个指标的下降可能暗示着公司在盈利能力和资本利用效率方面面临一定的挑战。

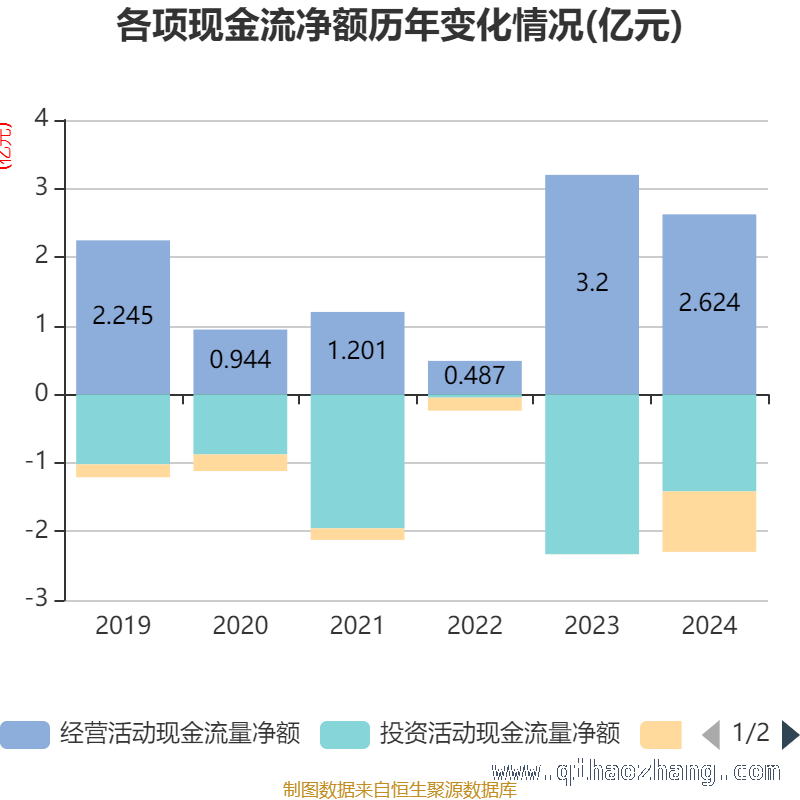

截至2024年,公司的经营活动现金流净额为2.62亿元,同比下降了18.02%;筹资活动现金流净额为 – 8821.08万元,同比减少了8798.08万元;投资活动现金流净额为 – 1.42亿元,上年同期为 – 2.33亿元。现金流状况的变化反映了公司在经营、筹资和投资等方面的策略调整,也对公司的财务稳定性产生一定的影响。

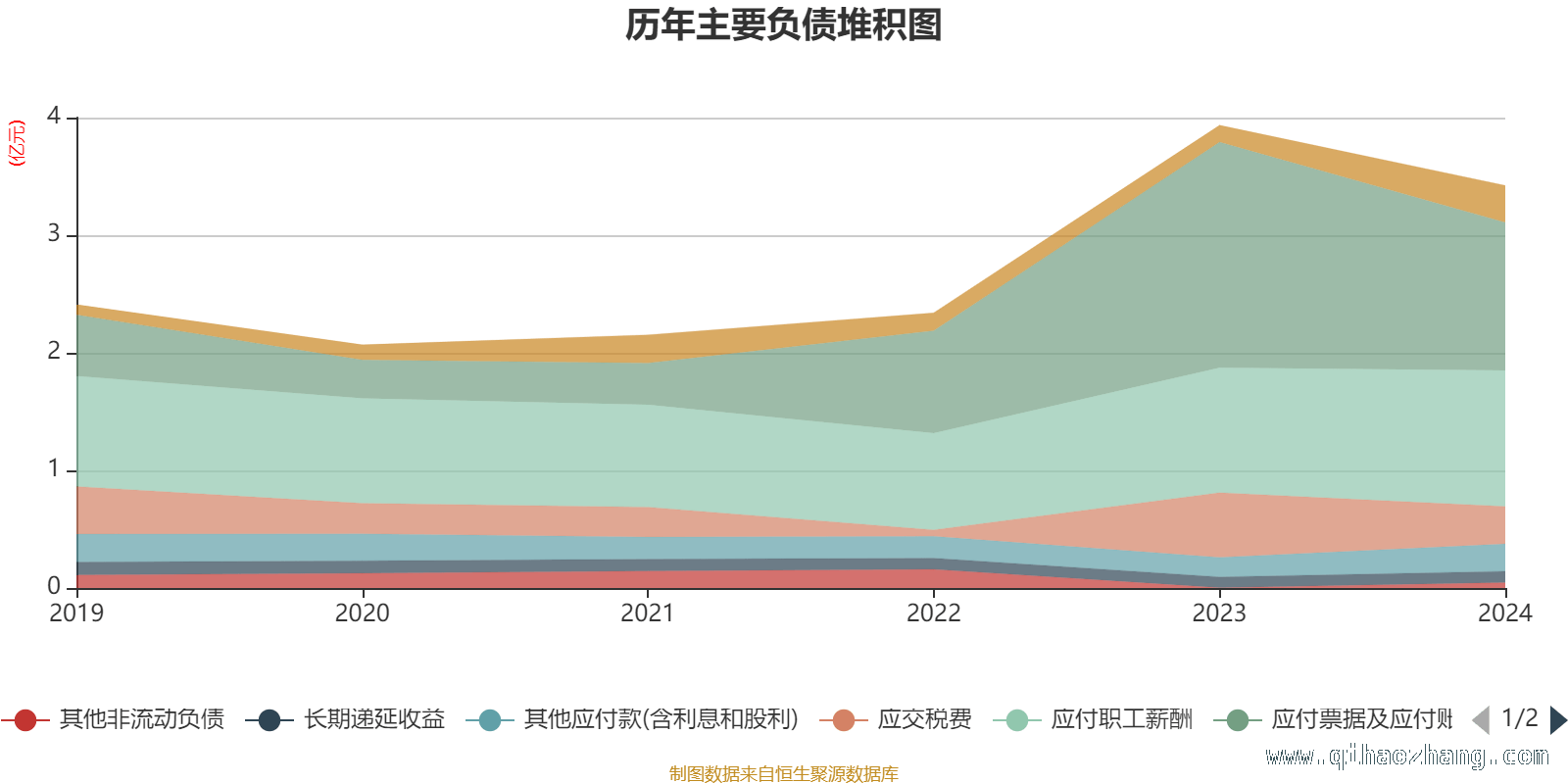

在负债重大变化方面,截至2024年末,公司的应付票据及应付账款较上年末减少了34.41%,占公司总资产比重下降了3.81个百分点;应交税费较上年末减少了42.3%,占公司总资产比重下降了1.33个百分点;租赁负债较上年末增加了358.65%,占公司总资产比重上升了0.64个百分点;应付职工薪酬较上年末增加了9.02%,占公司总资产比重上升了0.37个百分点。这些负债的变化反映了公司在资金管理和运营成本控制方面的情况。

指标注解:

市盈率 = 总市值 / 净利润。当公司出现亏损时,市盈率为负,此时用市盈率来进行估值就没有实际意义了,往往会采用市净率或市销率作为参考。

市净率 = 总市值 / 净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率 = 总市值 / 营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中的市盈率和市销率采用TTM方式,也就是以截至最近一期财报(含预报)12个月的数据来计算。市净率采用LF方式,即以最近一期财报数据进行计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这会导致折线图中断。

本文围绕九华旅游展开,详细阐述了其多项财务指标,包括市盈率、市净率、市销率等,同时介绍了公司的业务范围、收益率、现金流以及负债变化情况。从数据来看,公司在盈利能力、资本利用效率和现金流方面面临一定挑战,但业务多元化也为其分散了风险。投资者可综合这些信息,对九华旅游的投资价值和发展前景进行评估。本文总结

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/1231.html