本文聚焦劲仔食品2024年财报,详细阐述了其营收、利润情况以及分红预案,同时深入分析了营收增速放缓、新品发展和产能等方面存在的问题,最后提及了股价表现。

在3月24日晚,劲仔食品正式对外披露了2024年财报。这份财报宛如一面镜子,清晰地映照出公司过去一年的经营状况。

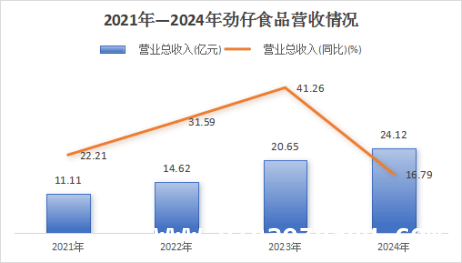

报告期内,公司展现出了较为出色的经营成果。实现营收达到24.12亿元,与上一年相比,同比增长了16.79%;归母净利润更是表现亮眼,达到2.91亿元,同比大幅增长39.01%。利润增速远远超过了收入增速,这背后的主要原因在于部分原辅料价格出现了下降趋势,使得相应的营业成本得以降低。在毛利率方面,2024年达到了30.47%,同比提升了2.3个百分点,净利率也提升至12.17%,这一系列数据都充分显示出公司在成本控制和盈利能力方面取得了显著成效。

随着利润的上涨,劲仔食品也同步披露了分红预案。公司拟以4.48亿股为基数,合计拟派发现金红利1.34亿元(含税)。如果叠加半年度派发的0.45亿元现金红利,全年累计现金分红高达1.79亿元,占年度归母净利润的61.46%。如此慷慨的分红,无疑是对股东的一种丰厚回报,也体现了公司对股东权益的重视。

然而,在这份看似营利双增的漂亮答卷背后,也隐隐浮现出一些值得我们高度关注的问题。

当我们对比劲仔食品前三年的营收增速时,问题便一目了然。2021年 – 2023年,公司的营收增速分别为22.21%、31.59%、41.26%,而到了2024年,增速明显放缓。这一变化不禁让人担忧公司未来的增长动力是否充足。

左宇 摄

为了寻求新的增长点,除了核心鱼制品之外,公司将鹌鹑蛋、豆干视为第二、第三增长曲线。

2024年,包括鹌鹑蛋和手撕肉干两个产品系列在内的禽类制品收入为5.09亿元,同比增长12.67%,据东吴证券研报预计,鹌鹑蛋全年销售额在4亿元左右;豆制品收入2.47亿元,同比增长13.89%。不过,目前这些品类在规模以及增速上,仍然不及鱼制品,距离成为公司的重要支柱业务还有很长的路要走。

在增长的同时,劲仔食品的产能问题也不容忽视。

2024年,公司鱼制品生产量为33827.85吨,设计产能为33000吨/年,产能利用率达到了102.51%,目前在建产能为6000吨/年;豆制品生产量7196.56吨,产能利用率更是高达102.81%,且并无在建产能。倘若后续产品销量持续攀升,产能能否及时匹配市场需求,无疑成为了摆在公司面前的一道现实难题。

业绩披露的次日,也就是3月25日,劲仔食品的股价出现了下跌情况,下跌幅度为1.71%,报收12.09元/股,与年初的起始价(13.7元/股)相比,已经跌去了11.75%。股价的波动也在一定程度上反映了市场对公司未来发展的担忧。

综上所述,劲仔食品在2024年取得了营利双增的成绩,分红预案也展现出对股东的诚意。但营收增速放缓、新品发展未达预期以及产能瓶颈等问题,给公司未来发展带来了挑战。公司需要积极应对这些问题,寻找新的增长动力,以实现可持续发展。本文总结

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/5536.html