本文聚焦小米集团在发布亮眼年报后进行大规模筹资的事件,详细介绍了此次筹资的规模、方式、背景等信息,分析了小米筹资的原因及可能带来的影响,同时探讨了雷军持股比例变化以及后市股价走向等问题。

在交出一份堪称“史上最强年报”之后,小米开启了大规模的筹资行动。

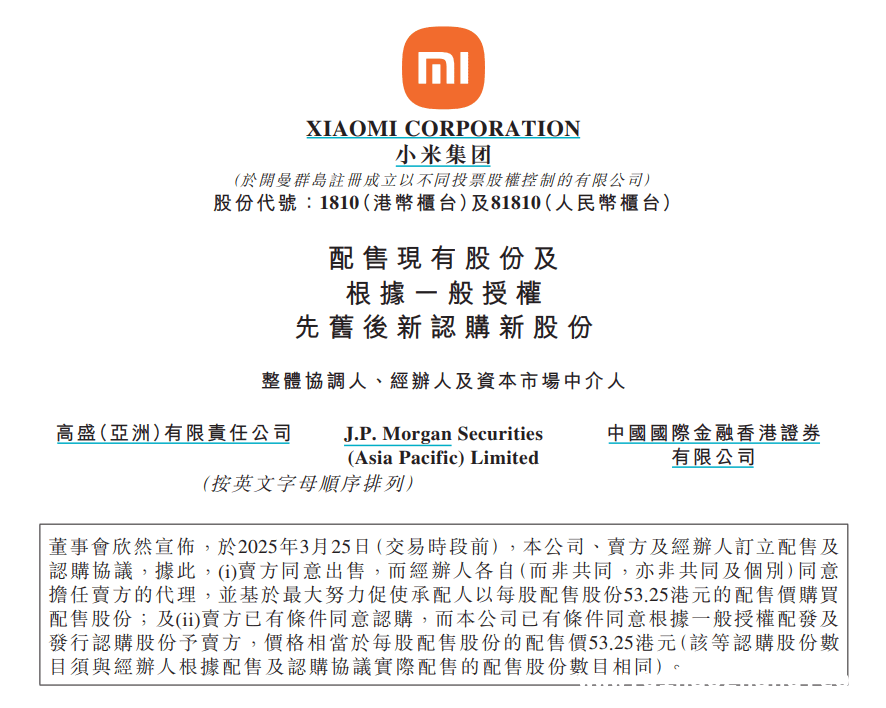

3月25日,小米集团 – W(下称“小米”,01810.HK)发布公告,宣布计划以每股53.25港元的价格配售8亿股。此次认购预计可筹资约425亿港元(约合人民币397亿元),所筹资金将用于业务扩张、研发投资以及其他一般用途。

此次配售的股份占小米现有已发行股本约3.2%,采用的是先旧后新认购新股份的方式。而且,配售价比3月24日的收市价折让约6.6%。

公告一经发布,小米股价在盘中一度跌超6%,成交额超680亿港元,创下了历史天量。不过,小米在港股的表现似乎并未影响到小米创办人、董事长兼CEO雷军的心情。3月25日下午,雷军发布微博称“我今天抽空到校园(武汉大学)里看看樱花”,还配上了与小米SU7、樱花的合照。

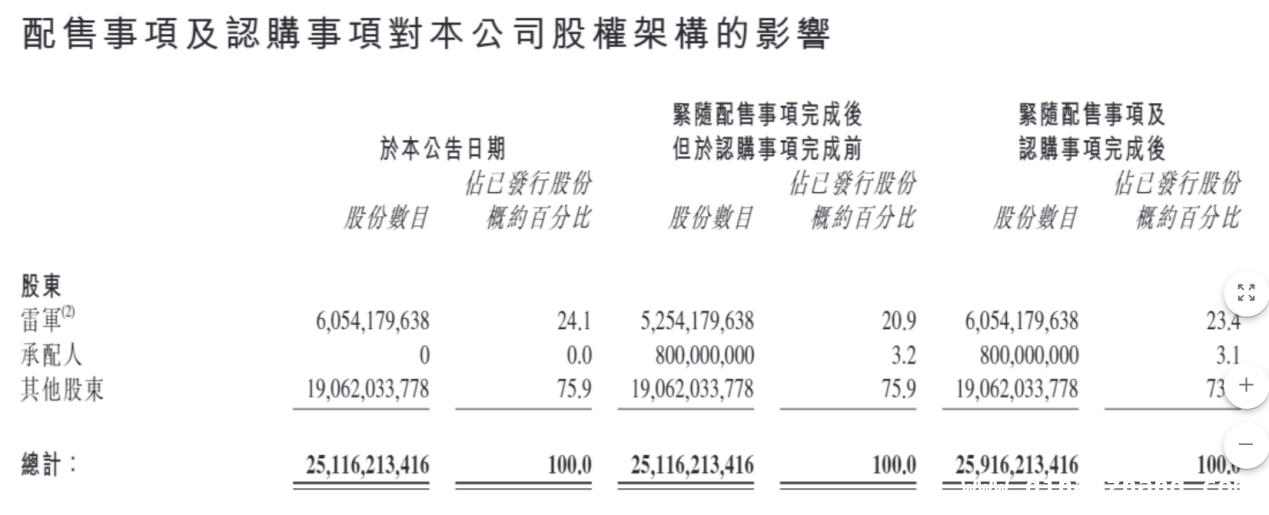

前不久,雷军曾短暂登上中国首富的位置。当时,小米市值逼近1.5万亿港元,雷军拥有小米24.2%的股权。而根据此次公告,配售完成后雷军的持股比例将变为23.4%,截至目前小米的市值约1.35万亿港元。有行业分析师向时代财经表示,“雷军个人与小米战略成败深度绑定,此次融资既是机遇也是挑战。”

回顾小米的筹资历史,上一次通过配售筹资还要追溯到2020年12月2日。当时,小米公告拟以先旧后新的方式,配售约10亿股份,相当于该公告日期已发行股份总数的约4.1%,及完成认购后经扩大的已发行股份总数约4.0%。配售价格为23.7港元,预计筹资约30.6亿美元(约合人民币222亿元)。小米当时表示,筹资主要用于增加营运资金以扩大业务、投资以增加主要市场的市场份额、战略生态系统投资,以及一般公司用途。

如今,小米53港元左右的市价相比4年前的23.7港元配售价已经翻了一倍,此次筹资金额增加了近8成,配售价也同样翻了一倍。

不久前,小米刚发布了一份十分亮眼的业绩报告。从2024年年报来看,小米去年总收入为3659亿元,同比增长35.0%;经调整净利润272亿元,同比增长41.3%。去年第四季度,小米首次实现单季度营收破千亿,达1090亿元,同比增长48.8%,经调整净利润83亿元,同比增长69.4%。小米表示,收入增长主要得益于智能电动汽车的交付量增加、智能手机和IoT产品的销售增长。不过,备受关注的智能电动汽车业务仍处于亏损状态。

据年报数据,去年小米智能电动汽车等创新业务分部总收入为328亿元,其中智能电动汽车收入321亿元,该分部去年毛利率为18.5%。去年全年经调整净亏损62亿元,去年四季度亏损则为7亿元。截至2024年12月31日,小米集团现金及现金等价物为337亿元,与上年基本持平。

在研发方面,2024年小米研发支出达241亿元,同比增长25.9%。据小米集团总裁卢伟冰在财报电话会上透露,2021年至2025年,小米集团5年研发投入预计超过1000亿元,2025年的研发投入将超300亿元,其中将有四分之一的资金投入AI(人工智能)相关研发。

与此同时,小米还在不断加大对智能电动汽车的投入。3月18日,雷军发微博透露,2025年全年交付目标提升至35万台。3月19日,有市场消息称,小米将扩大在建的二期工厂至约105公顷,以应对持续增长的订单需求。

在小米发布年报后,其股价一路冲高,3月19日,小米股价一度触及历史最高点59.45港元/股。透镜咨询创始人况玉清认为,小米此时确有融资的需求:一方面是AI基础设施的投资巨大,可能将达到几十甚至上百亿元;另一方面,小米汽车需要推进产能,加快交付订单。而在股价冲高的情况下高位增发,对于小米而言是相对划算的。

天使投资人、资深人工智能专家郭涛也向时代财经表示,“小米选择当前节点融资有多重战略考量。”从时机层面来看,2023年全球消费电子市场逐步回暖,叠加小米电动车业务进入量产前关键阶段,此时融资能为新业务“输血”,缓解研发投入压力。郭涛认为,小米当前股价(53.25港元)处于近半年中高位,较2023年低点反弹超40%,反映市场对其生态链扩张和造车前景的乐观预期,此时配售对股价冲击较小,且能以较低成本筹集资金。从行业背景来看,科技企业融资窗口受美联储加息周期接近尾声的利好影响逐步打开,小米抓住流动性改善契机,提前储备资金以应对市场竞争加剧。

无独有偶,今年3月4日,比亚迪公告称,以335.2港元/股的价格配售1.298亿股H股新股,募资总额为435.09亿港元(约合56亿美元)。这是过去十年全球汽车行业规模最大的股权再融资项目,也是香港市场有史以来规模第二大的闪电配售项目。

从资本市场的反馈来看,截至发稿,小米成交额超680亿港元,创历史天量,报53.9港元/股,接近小米披露的配售价。招银国际在研报中表示,这笔资金将对小米智能手机、AIoT和电动汽车业务的全球扩张战略产生长期正面影响,这将抵消近期3.2%稀释担忧。对于后市的走向,招银国际在研报中指出“我们还注意到,在2020年12月的最后一次配售中,其股价在一个月内上涨了30%。”

同一天,麦格理发布研报称,将小米列入首选股份名单,给予“买入”评级,目标价66.75港元。麦格理认为,由于资本支出、库存和应收账款水平上升,小米2025年上半年的现金水平将较去年第四季低,截至2024年12月31日公司处于净现金状态,考虑到公司已将今年新能源汽车交付目标从30万辆提高到35万辆,现时有一座新工厂正在建设,并计划今年在中国开设5000间小米之家门店,未来五年内在海外新增1万间小米之家门店,相信投资者目前青睐具有强劲增长态势和高流动性的公司,会接受配股所带来的股权稀释问题。

在此次配售的公告中,小米还披露了公司的最新股权架构。据公告,截至3月25日,雷军持有小米集团24.1%的股份,其他股东拥有小米集团75.9%的股份。小米集团完成上述配售事项后,雷军的持股比例为23.4%,承配人的持股比例为3.1%,其他股东的持股比例为73.6%。而且,雷军的投票权仍超过60%(64.1%)。

今年2月底,雷军曾一度登顶成为中国首富。2月27日,小米股价大涨,市值逼近1.5万亿港元。彼时,媒体根据雷军拥有小米24.2%的股权,再加上持有金山系股票的市值,以及通过顺为资本持股的财富,得出了雷军是中国首富的结论。那么,此次配售是否会稀释雷军的持股,让雷军身家缩水呢?

郭涛认为,此次8亿股配售来自二级市场,雷军持股数量份额变化不大。但中长期影响取决于两大因素:一是业务增长带来的估值提升,若汽车年销量达10万辆并实现生态协同,小米市值有望突破万亿港元,雷军财富将水涨船高;二是股权稀释风险,若未来因业务扩张频繁融资,其持股比例可能逐步下降。

本文围绕小米集团此次大规模筹资事件展开,详细阐述了筹资的具体情况、背景原因以及对资本市场和雷军个人持股的影响。小米在业绩良好、股价冲高的情况下进行高位增发,旨在为业务扩张和研发投入储备资金。虽然此次配售引发了股价波动和对股权稀释的担忧,但市场对小米的未来发展仍持乐观态度。雷军的持股比例虽有微降,但中长期财富变化取决于小米业务的增长和未来融资策略。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/5698.html