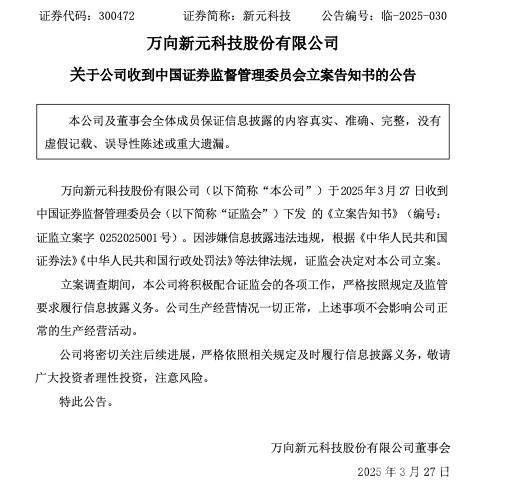

国家金融监督管理总局发布的《商业银行代理销售业务管理办法》展开,介绍了金融产品“代理销售”业务的情况、存在的问题,以及该办法在产品准入、投资者适当性和销售流程等方面的规范要求,旨在维护金融消费者的合法权益。

在金融市场中,曾经饱受争议的金融产品“代理销售”业务,如今终于迎来了专门的监管办法。就在近日,国家金融监督管理总局重磅发布了《商业银行代理销售业务管理办法》(以下简称为《办法》)。这一办法的出台意义重大,它不仅强化了商业银行在合作机构和产品准入方面的管理责任,还对商业银行的代理销售行为进行了全面规范。从销售渠道的管理,到销售人员的资质把控;从产品展示的要求,到适当性管理的细则,再到风险提示的具体规定,《办法》都作出了详细且明确的安排。

金融产品“代理销售”原本是一项便民利民的举措。简单来讲,所谓金融产品“代理销售”,就是“你的产品我替你卖”。举个例子,银行会代销基金公司、保险公司的产品,或者某家银行也会代销其他银行的理财产品。这种代理销售模式的好处十分明显,它实现了金融产品与服务的一站式整合。消费者无需在多家金融机构之间来回奔波,只需在同一个平台、同一个地点,就能够完成金融产品的筛选与购买。既节省了时间和精力,又方便消费者进行货比三家。

然而,尽管代理销售带来的便利不言而喻,但随之产生的问题也相当突出。既然是代理销售,那么当产品出现问题时,代销方是否需要承担责任,又该如何承担责任呢?代销产品的准入门槛应该如何设置?代销产品又该如何进行有效管理?这些问题的厘清对于维护金融消费者的合法权益来说至关重要。

首先,我们必须明确的是,代理销售是有准入门槛的,并非所有类型的产品都能无差别地卖给投资者。此次发布的《办法》明确提出,商业银行应当对代销产品实行准入制管理。银行要根据客群类别、客户风险承受能力和需求等多种因素,明确代销产品的准入标准。同时,要建立并有效实施对代销产品的尽职调查和审批制度。这意味着,银行既然通过代销产品获取收益,就必须承担起相应的责任。银行要先对代销产品把好第一道关,尤其要核实代销产品信息的真实性、准确性和完整性。在金融市场普遍存在信息不对称的情况下,如果让投资者个人去完成这些工作,难度极大,而且也不现实。

在明确了哪些产品能卖、哪些产品不能卖之后,另一个关键问题就是“把产品卖给谁”。作为代销方的银行,必须坚持投资者适当性原则,要把合适的产品卖给合适的投资者。绝不能在利益的驱动下,将高风险产品推销给低风险承受能力的投资者。针对这一点,《办法》也作出了明确要求。商业银行在向客户宣传推介代销产品时,应当稳慎评估客户购买产品的适当性。通常情况下,商业银行只能向客户销售风险评级等于或者低于其风险承受能力等级的代销产品。而作为投资者,也要本着实事求是的原则,审慎、定期完成风险承受能力评估测试,并仔细留意购买产品的风险等级。

在“怎么卖”这个环节,仍然存在着一定的风险隐患,因此需要严格规范销售流程。一方面,要严格规范销售人员的资质与行为。销售人员必须具备与所销售产品对应的销售资质,绝对不能出现没有基金从业资格的人代销基金等情况。另一方面,要严防个别销售人员刻意混淆代销产品与银行自营产品。投资者在购买产品时,有权要求银行提供相关销售文件,尤其是风险提示。并且,投资者可以通过抄写风险提示等方式,充分了解代销产品的风险,从而有效规避销售人员的诱导行为。

本文围绕《商业银行代理销售业务管理办法》展开,阐述了金融产品“代理销售”业务的利弊,强调了明确产品准入、投资者适当性和规范销售流程的重要性。该办法的出台有助于强化商业银行责任,规范代理销售行为,切实维护金融消费者的合法权益。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/6934.html