本文聚焦于德意志银行的观点,探讨美联储撤回流动性支持措施对美元作为储备货币地位的影响,涉及特朗普政府可能带来的间接作用、货币互换安排的情况以及相关潜在后果等内容。

据智通财经APP消息,德意志银行发表了一个令人关注的观点。该行指出,美联储若撤回一项经过长期实践检验的流动性支持措施,这将使美元作为储备货币的地位面临自二战结束以来最为严峻的风险。

有知情人士透露,欧洲央行和监管官员已经就特朗普政府在市场面临压力时,推动美联储退出全球融资市场的可能性,进行了非正式的讨论。目前,并没有确切的迹象表明特朗普政府期望美联储缩减在过往危机期间所提供的货币互换安排。然而,就在欧洲方面展开这些对话的同时,美国在其他诸多事务上正逐渐与欧洲盟友拉开距离。

德意志银行外汇研究主管George Saravelos在周四给客户的报告中明确写道,即便美联储不采取实际行动,但只要市场对货币互换安排的可靠性产生担忧,就极有可能对美元造成损害。他还进一步强调:“要是这种担忧在美国的西方盟友中广泛蔓延,那么它可能会成为自二战后全球金融架构建立以来,推动全球去美元化进程的最强大动力。”

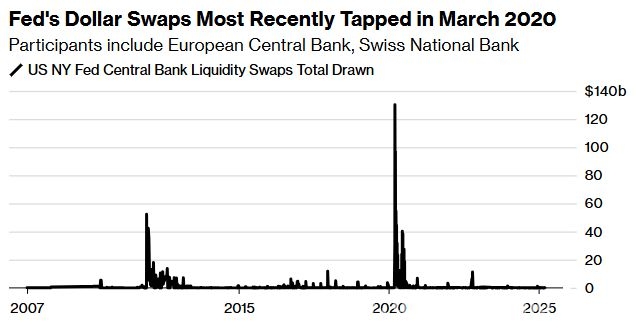

货币互换安排最早是在20世纪60年代推出的。这项安排允许全球金融机构使用本币借入美元,从而有效缓解在金融压力时期对美元的需求。随着2007年金融危机的不断加剧,美联储在市场动荡阶段重新启用了这种支持措施。尽管该措施很少被实际动用,但长期以来一直被视为金融市场的一项重要保障。

当前,欧洲央行、日本央行、加拿大央行、英国央行和瑞士央行都与美联储建立了长期的货币互换安排。在2020年初新冠肺炎疫情导致市场陷入混乱的高峰期,这些安排还进一步扩展到了韩国央行、巴西央行和墨西哥央行等其他央行。

Saravelos指出,美联储对自身的计划负有完全的责任。不过,他也提到,特朗普政府可以通过一些方式对美联储产生间接影响,比如进行“道德劝说”,或者借助特朗普任命的管理委员会成员来施加影响。

他还补充说明,如果美联储在紧迫的压力下选择停止提供流动性支持,或者试图将这一工具作为实现美国其他政策目标的交换条件,那么这将会产生极其深远的影响。一方面,全球金融机构会竞相获取美元资金,进而推动美元需求大幅上升,导致美元大幅升值;另一方面,这还可能引发美国资产的“贱卖”现象,因为这些资产通常会在外汇掉期市场上进行对冲操作。

最重要的是,Saravelos在报告中明确写道,一旦市场对美联储作为世界最后贷款人的卓越角色产生怀疑,这将“加速其他国家减少对美国金融体系依赖的努力”。

值得一提的是,美联储还提供了其他旨在缓解全球市场流动性问题的工具。在2020年3月,美联储与更广泛的外国机构建立了回购协议操作,并于2021年7月将其确定为永久性操作。该安排允许外国机构将存放在美联储的美国国债兑换成美元,从而避免在市场压力时期抛售美债或者求助于私人回购市场。

本文围绕美联储撤回流动性支持措施展开,分析其对美元储备货币地位的巨大风险。从欧洲的讨论、货币互换安排的情况,到特朗普政府的潜在影响以及可能产生的后果,都进行了详细阐述。同时也提及了美联储的其他流动性工具。整体显示出美联储相关举措对全球金融格局的重要影响,以及可能引发的全球去美元化趋势。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/7038.html