本文围绕渤海银行2024年经营业绩报告展开,介绍了其营收、净利润增长及不良贷款率情况,着重分析了个人贷款尤其是个人消费类贷款不良率居高不下的现状,还提及了其个人消费贷款业务的发展历程、政策影响下的规模调整,最后介绍了银行高管层变动及新的消费金融政策,对渤海银行个人消费贷未来发展表示关注。

3月26日,渤海银行公布了2024年经营业绩报告。从整体情况来看,渤海银行在去年成功摆脱了此前营利双降的困境,实现了营收和净利润的正增长。具体数据显示,其营收达到了254.82亿,与上一年相比增长了1.94%;净利润为52.56亿,同比增长了3.44%。

在资产质量方面,渤海银行也有一定的改善。其不良贷款率从2023年的1.78%降至2024年的1.76%,虽然降幅只有0.02个百分点,但也是一个积极的信号。

然而,在整体不良贷款率下降的背后,渤海银行的个人贷款问题却不容忽视。个人贷款率一直处于较高水平,从2023年的2.25%大幅上涨到了2024年的4.15%,几乎接近翻倍。其中,个人消费类贷款的不良率更是呈现出暴涨态势,从2023年的4.44%直接飙升至12.37%。与之形成鲜明对比的是,招行2024年的消费贷款不良率仅为1.04%,渤海银行这一数据是招行的将近12倍。

渤海银行的个人消费贷款主要是通过与第三方互联网平台合作开展的。回顾其发展历程,从2017年起步到2020年,短短三年时间,渤海银行的个人消费贷款规模就实现了巨大突破,从最初的88亿一路飙升至2020年的1170亿,在个贷中的占比也从7.4%大幅上升到了36.3%。在当时的招股书中,渤海银行还明确表示,看到了中国互联网消费金融行业蓬勃发展的巨大潜力,并与领先的第三方互联网消费金融平台建立了稳定的合作关系,以扩大自身的市场份额。

不过,从2021年开始,受互联网贷款政策的影响,渤海银行开始逐步调整个人消费贷款业务。其个人消费贷款在个人贷款中的比重不断下滑。2024年年报显示,通过压缩消费类互联网贷款规模,控制纯信用平台业务占比,较大幅度压降高风险资产,个贷资产规模下降较快。具体数据为,2024年渤海银行的个贷规模为2220.27亿,相较于2023年的2727.43亿,降低了507.16亿。其中,个人消费类贷款规模为375亿,在个贷中的占比为16.9%。

渤海银行有着独特的发展背景。它是《中国商业银行法》2003年修订以来,唯一一家全新成立的全国性股份制商业银行,也是第一家自2000年来在发起设立阶段就引进境外战略投资者的全国性股份制商业银行,还是第一家总部设在天津的全国性股份制商业银行。该行于2005年12月30日成立,2006年2月正式对外营业,并于2020年7月16日在香港联交所主板挂牌上市。

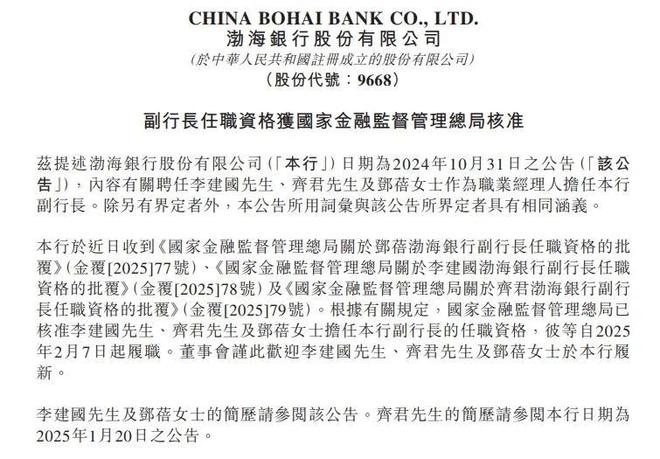

今年2月,渤海银行的高管层有了新的变动,三名副行长的任职资格获批,并于2025年2月7日起正式履职。目前,渤海银行新一届高管层已经确定,形成了一正五副的格局,且皆为职业经理人。行长为屈宏志,五名副行长分别是杜刚、谢凯、李建国、齐君及邓蓓。

值得关注的是,近期国家金融监督管理总局印发了《关于发展消费金融助力提振消费的通知》。该《通知》规定,商业银行可根据客户还款能力和风险情况,实施差异化授信。对于信用良好、有大额消费需求的客户,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷款金额上限可阶段性从20万元提高至30万元。这意味着,2020年《商业银行互联网贷款管理暂行办法》中关于个人互联网消费贷款金额上限20万元的规定被首次突破。

在新的领导班子和新的政策环境下,渤海银行的个人消费贷业务将如何发展,无疑成为了各方关注的焦点。

本文通过对渤海银行2024年经营业绩报告的分析,展现了其营收和净利润增长、不良贷款率下降等积极成果,但个人贷款尤其是个人消费类贷款不良率居高不下的问题较为突出。同时介绍了其个人消费贷款业务的发展、政策影响下的调整,以及银行高管层变动和新的消费金融政策。未来渤海银行个人消费贷业务在新班子和新政策下的走向值得持续关注。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/7117.html