速腾聚创2024年度的财务业绩与业务进展情况,包括营收增长、亏损收窄、毛利率提升等财务数据,还阐述了其在激光雷达、ADAS市场、自动驾驶出租车和卡车以及具身智能等多个领域取得的显著成果。

近日,速腾聚创正式揭晓了2024年度的财务业绩与业务进展情况。从公布的数据来看,公司在过去一年里呈现出显著的增长态势,发展前景十分乐观。

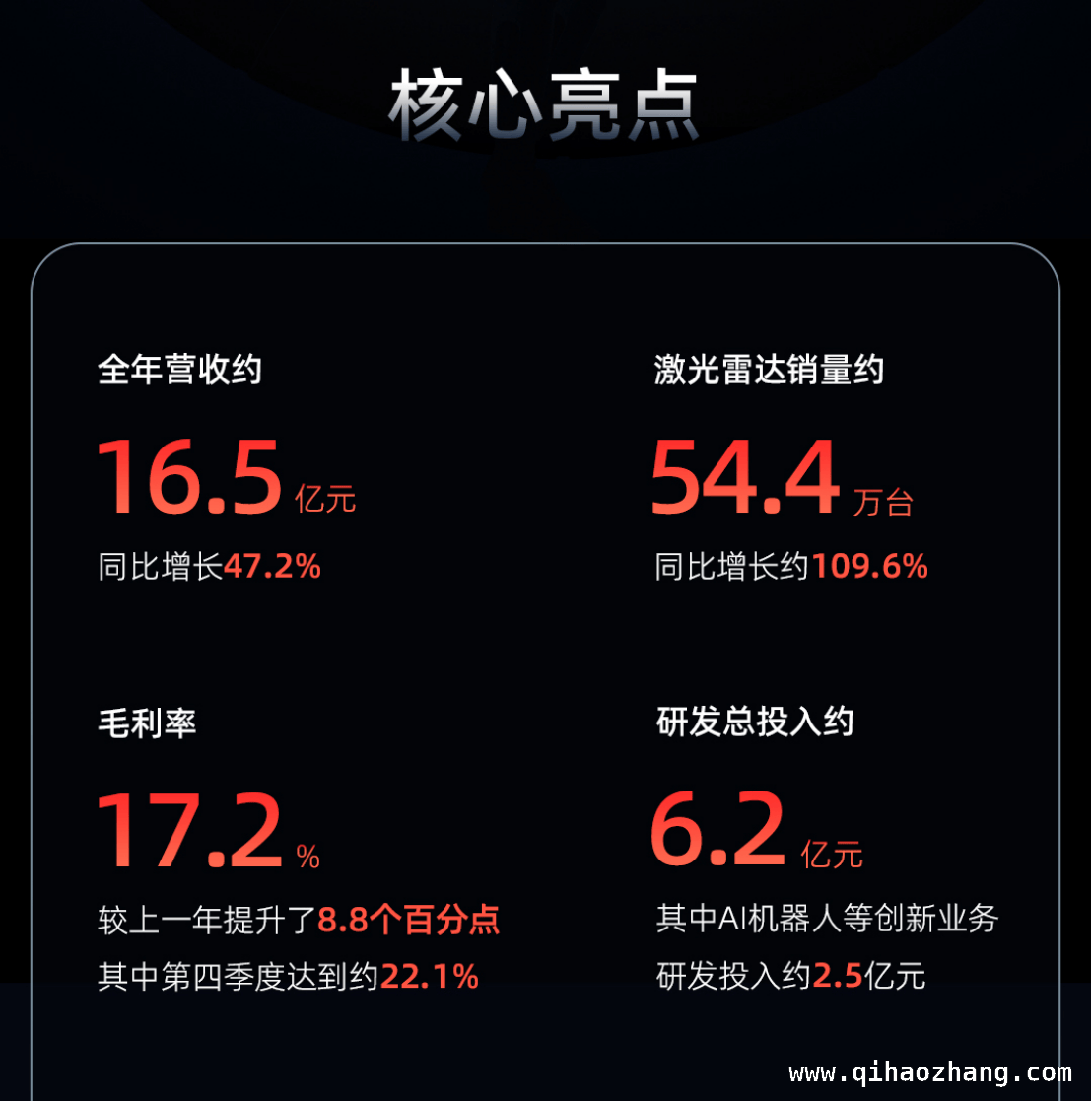

财务数据显示,速腾聚创在2024年全年实现营业收入约16.5亿元。与前一年相比,这一数据实现了47.2%的大幅增长,展现出公司强大的市场拓展能力和业务运营能力。虽然经调整后的净亏损仍为3.96亿元,但较去年收窄了8.9个百分点,说明公司在成本控制和盈利能力提升方面取得了积极成效。值得重点关注的是,公司全年毛利率达到了17.2%,相比以往实现了8.8个百分点的显著提升,这充分体现了公司产品附加值的提高和成本结构的优化。

在激光雷达领域,速腾聚创展现出了无与伦比的市场竞争力。2024年,公司激光雷达的销售成绩斐然,共售出约54.4万台,销量同比激增109.6%。其中,应用于高级驾驶辅助系统(ADAS)的激光雷达产品表现尤为突出,销量达到了约51.98万台,同比增长113.9%。根据盖世汽车研究院发布的2024年激光雷达供应商装机量排行榜,速腾聚创以33.5%的市场份额稳居行业榜首,并且连续12个月保持装机量累计排名第一,进一步巩固了其在激光雷达市场的领先地位。

在ADAS市场,速腾聚创敏锐地捕捉到L2+高阶辅助驾驶系统的普及趋势,积极布局市场。公司成功为超过10款定价在15万元至20万元之间的车型提供了激光雷达产品,这些车型目前已陆续上市,受到了市场的广泛关注。为了更好地满足车载市场对高性能激光雷达的需求,速腾聚创在今年1月推出了全球首款“千线”超长距数字化激光雷达EM4。目前,EM4已经获得了国内多家主机厂及海外头部新势力车企的定点,为公司在车载市场的进一步发展奠定了坚实基础。

除了上述领域,速腾聚创在自动驾驶出租车(Robotaxi)和自动驾驶卡车(Robotruck)领域同样取得了显著进展。公司与全球多家核心头部企业建立了合作关系,其中已有6家企业签订了正式量产合作协议,包括小马智行、文远知行以及北美硅谷的头部L4自动驾驶公司等。通过这些合作,速腾聚创进一步拓展了其在自动驾驶领域的市场份额和影响力。

在具身智能等新兴业务领域,速腾聚创也展现出了强劲的创新力。今年3月底,公司推出了机器人视觉新品类Active Camera的首款产品AC1。该产品实现了深度信息、图像信息与运动姿态信息的多传感器硬件级融合,并结合AI – Ready生态,为开发者提供了一系列开发工具与开源算法,大大助力了开发者的高效创新。今年1月初,速腾聚创还发布了具有20自由度的第二代灵巧手Papert 2.0,并推出了新一代数字化激光雷达系列新品,进一步加速了具身智能机器人的落地应用。

速腾聚创CEO邱纯潮在业绩交流会上透露,公司在具身智能领域已经确立了清晰的战略方向。并且在机器人视觉、灵巧手等增量零部件及解决方案方面取得了显著的技术成果,形成了独特的技术生态位优势。目前,速腾聚创已与全球超过10家人形机器人企业建立了战略合作关系,共同探索创新机器人领域的商业化落地应用模式,这为公司未来市场的拓展奠定了坚实基础。

本文详细介绍了速腾聚创2024年度在财务业绩和多个业务领域的进展情况。财务上营收增长、亏损收窄、毛利率提升;业务方面,在激光雷达、ADAS市场、自动驾驶出租车和卡车以及具身智能等领域均取得显著成果,还与众多企业建立合作,确立了清晰战略,为未来发展奠定基础。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/9720.html