本文聚焦于深交所对科凯电子在创业板IPO事项中的违规行为进行处罚这一事件。详细阐述了科凯电子在研发投入、收入确认和采购管理等方面的内部控制问题,以及公司和相关人员受到的监管措施,同时介绍了该公司从申请IPO到放弃并被收购的历程。

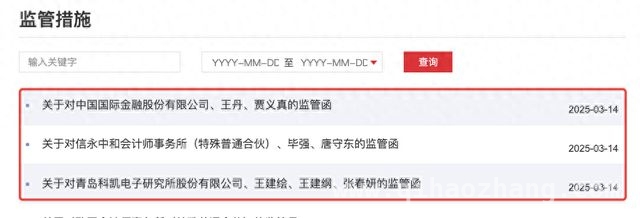

日前,深圳证券交易所官网披露了三则监管函,这些监管函均与青岛科凯电子研究所股份有限公司(以下简称为“科凯电子”)的创业板首次公开募股(IPO)事项紧密相关。

监管函的内容显示,在发行上市申请的过程中,科凯电子暴露出了一系列严重问题。该公司研发投入内部控制制度未能有效执行,收入确认和采购管理方面的内部控制也存在不规范的情况。基于此,不仅科凯电子这一上市公司受到处罚,其3名公司高管、保荐机构及其2名保荐代表,还有会计师事务所及其2名签字注册会计师都受到了相应的处罚。

从公开资料可知,科凯电子的上市之路颇为坎坷。2023年6月26日,其创业板上市申请获得受理,原计划募集资金10.01亿元。同年7月,该公司接受了问询。在经历了两次问询之后,2024年4月15日,科凯电子撤回了上市申请,其IPO宣告夭折。值得关注的是,放弃IPO之后,科凯电子迅速做出了新的选择,转头寻求被上市公司收购。

2025年2月27日,思林杰发布公告称,公司打算通过发行股份及支付现金的方式,向王建绘、王建纲、王新和王科等23名交易对方收购科凯电子71%的股份,并且募集配套资金。

就本次处罚事项而言,深交所下发的监管函清晰地指出了科凯电子在发行上市过程中存在的违规行为,具体如下:

一、研发投入内部控制制度未有效执行,相关信息披露不准确

招股说明书(申报稿)表明,在报告期各期,该公司的研发投入分别为805.79万元、987.75万元、1245.01万元。需要注意的是,实际控制人王建绘、王建纲、王科并非专职研发人员,但他们三人的部分薪酬却被计入了研发费用,金额分别为307.32万元、329.27万元、283.06万元。深交所审核过程中,重点关注了该公司研发投入的真实性、归集的准确性以及内部控制的有效性。

深交所现场督导发现,科凯电子在研发投入方面的内部控制制度并未有效执行,相关信息披露也不准确。具体表现为:

一是研发工时填报基础披露不准确。审核问询回复显示,该公司非专职研发人员是以实际从事研发工作的考勤工时来填报研发工时的。然而经过调查发现,王建绘、王建纲、王科实际执行的是弹性工作制,根本不存在考勤工时。他们三人实际上是以每日实际从事研发工作的时长来填报研发工时的,并非基于考勤工时。

二是研发薪酬计提依据披露不准确。审核问询回复显示,在报告期各期,王建绘、王建纲、王科的年终奖金额是综合考虑年度经营业绩情况、管理及研发贡献等因素确定的,并且将其部分年终奖计入了研发薪酬。但调查结果显示,前述人员的年终奖实际上是根据营业收入增长情况确定的,并未直接体现研发贡献。

三是研发相关内部制度未有效执行。在研发项目管理方面,该公司存在未按照内部制度要求填写研发日志的情况,部分年度的研发投料记录、形成产成品的入库记录也缺失,导致无法验证研发领料的后续去向。在委托研发方面,科凯电子委托某公司开展研发活动,但却未按照内部制度要求对委托研发项目的关键节点进行检查,在未取得项目进度证明资料的情况下就支付了各期研发进度款项。

二、收入确认、采购管理内部控制不规范,相关信息披露不准确

深交所现场督导还发现,科凯电子在收入确认和采购管理方面存在内部控制未有效执行的情形。

在收入确认方面,一是该公司未按照内部制度要求在销售合同或订单中约定具体的验收或签收方法;二是存在验收单回传日期异常、验收模式下未取得客户验收证明、同一客户就相同货物存在重复签收且签章不一致等不规范情形。

在采购管理方面,一是该公司存在采购单据缺失的情形;二是存在同时向多家供应商采购同一物料的情况,向其中两家供应商采购数量较大,但采购价格却远高于其他供应商,且没有合理的解释。

监管函明确指出,科凯电子董事长王建绘、总经理王建纲、财务总监张春妍,未履行诚实守信义务,未能保证招股书等申报文件和信息披露的真实、准确、完整,对科凯电子的违规行为负有重要责任。因此,深交所上市审核中心决定对科凯电子、王建绘、王建纲、张春妍采取书面警示的自律监管措施。

与此同时,深交所上市审核中心还对科凯电子的保荐机构中金公司、保荐代表王丹、贾义真,以及项目申报会计师信永中和会计师事务所(特殊普通合伙)、项目签字注册会计师毕强、唐守东分别采取了书面警示的自律监管措施。

本文围绕科凯电子创业板IPO事项展开,先是介绍了该公司从申请上市到撤回申请、再到被收购的历程,接着详细阐述了其在研发投入、收入确认和采购管理等内部控制方面存在的问题,以及因此受到深交所对公司、高管、保荐机构、会计师事务所及相关人员的书面警示监管措施。这一事件凸显了企业在上市过程中规范内部控制和信息披露的重要性,也体现了深交所严格的监管力度。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/1026.html