本文围绕纳税信用等级展开,先介绍了中共中央办公厅、国务院办公厅印发健全社会信用体系意见这一背景,接着详细讲解纳税信用等级的划分标准、不能评为A级和直接判为D级的情形,还说明了查询纳税信用等级的方法以及不同等级对应的激励措施和惩戒手段,最后提醒大家重视纳税信用评价。

近日,中共中央办公厅、国务院办公厅印发了《关于健全社会信用体系的意见》,这一举措为社会信用体系建设进一步筑牢了发展根基。在社会信用体系中,纳税信用等级近年来愈发受到社会各界的广泛关注,它逐渐成为企业经营管理的一张“身份证”,对企业的发展有着至关重要的影响。

2024年度纳税信用等级即将公布,申税小微精心整理了一份纳税信用等级相关的知识合集,下面就让我们一起来深入了解一下吧。

一、纳税信用等级是如何划分的?

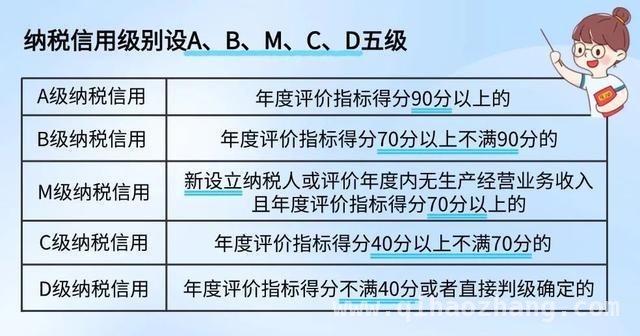

依据《国家税务总局关于发布〈纳税信用管理办法(试行)〉的公告》(国家税务总局公告2014年第40号)第十八条以及《国家税务总局关于纳税信用评价有关事项的公告》(国家税务总局公告2018年第8号)第三条规定,纳税信用级别共设有A、B、M、C、D五级,具体划分如下:

A级纳税信用:年度评价指标得分在90分以上。

B级纳税信用:年度评价指标得分70分以上但不满90分。

M级纳税信用:适用于新设立纳税人,或者评价年度内无生产经营业务收入且年度评价指标得分70分以上的纳税人。

C级纳税信用:年度评价指标得分40分以上但不满70分。

D级纳税信用:年度评价指标得分不满40分,或者通过直接判级确定。

同时,根据上述规定,有以下情形之一的纳税人,本评价年度不能评为A级:

(一)实际生产经营期不满3年。

(二)上一评价年度纳税信用评价结果为D级。

(三)非正常原因下,一个评价年度内增值税或营业税连续3个月或者累计6个月零申报、负申报。

(四)不能按照国家统一的会计制度规定设置账簿,并根据合法、有效凭证核算,向税务机关提供准确税务资料。

那么,哪些情形会直接判为D级纳税信用呢?同样依据《国家税务总局关于发布〈纳税信用管理办法(试行)〉的公告》(国家税务总局公告2014年第40号),有以下情形之一的纳税人,本评价年度直接判为D级:

(一)存在逃避缴纳税款、逃避追缴欠税、骗取出口退税、虚开增值税专用发票等行为,经判决构成涉税犯罪。

(二)存在前项所列行为,虽未构成犯罪,但偷税(逃避缴纳税款)金额10万元以上且占各税种应纳税总额10%以上,或者存在逃避追缴欠税、骗取出口退税、虚开增值税专用发票等税收违法行为,已缴纳税款、滞纳金、罚款。

(三)在规定期限内未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款。

(四)以暴力、威胁方法拒不缴纳税款或者拒绝、阻挠税务机关依法实施税务稽查执法行为。

(五)存在违反增值税发票管理规定或者违反其他发票管理规定的行为,导致其他单位或者个人未缴、少缴或者骗取税款。

(六)提供虚假申报材料享受税收优惠政策。

(七)骗取国家出口退税款,被停止出口退(免)税资格未到期。

(八)有非正常户记录或者由非正常户直接责任人员注册登记或者负责经营。

(九)由D级纳税人的直接责任人员注册登记或者负责经营。

(十)存在税务机关依法认定的其他严重失信情形。

二、如何查询自己的纳税信用等级?

查询纳税信用等级其实并不复杂,按照以下步骤操作即可:

第一步:登录新电子税局后,点击【我要办税】 -【纳税信用】-【纳税信用管理】功能菜单。

第二步:进入功能后,页面会展示当前年度纳税信用评价情况。

第三步:若想查看不同年度的纳税信用评价情况,只需切换年度即可。

三、纳税信用等级高低有哪些激励措施和惩戒手段

根据《国家税务总局关于发布〈纳税信用管理办法(试行)〉的公告》(国家税务总局公告2014年第40号),对于纳税信用评价为A级的纳税人,税务机关会给予以下激励措施:

(一)主动向社会公告年度A级纳税人名单,这有助于提升企业的社会声誉和形象。

(二)一般纳税人可单次领取3个月的增值税发票用量,并且在需要调整增值税发票用量时能够即时办理,大大提高了企业的办税效率。

(三)普通发票按需领用,满足企业日常经营的发票需求。

(四)连续3年被评为A级信用级别(简称3连A)的纳税人,除享受以上措施外,还可以由税务机关提供绿色通道或专门人员帮助办理涉税事项,为企业提供更加便捷的服务。

(五)税务机关与相关部门实施的联合激励措施,以及结合当地实际情况采取的其他激励措施,进一步为A级纳税人创造良好的发展环境。

而对于纳税信用评价为D级的纳税人,依据《国家税务总局关于发布〈纳税信用管理办法(试行)〉的公告》(国家税务总局公告2014年第40号)和《国家税务总局关于纳税信用管理有关事项的公告》(国家税务总局公告2020年第15号),税务机关会采取以下措施:

(一)按照本办法第二十七条的规定,公开D级纳税人及其直接责任人员名单,对直接责任人员注册登记或者负责经营的其他纳税人纳税信用直接判为D级,起到警示作用。

(二)增值税专用发票领用按辅导期一般纳税人政策办理,普通发票的领用实行交(验)旧供新、严格限量供应,限制企业的发票使用。

(三)加强出口退税审核,确保退税业务的准确性和合规性。

(四)加强纳税评估,严格审核其报送的各种资料,防范税收风险。

(五)列入重点监控对象,提高监督检查频次,发现税收违法违规行为的,不得适用规定处罚幅度内的最低标准,加大对违法行为的惩处力度。

(六)将纳税信用评价结果通报相关部门,建议在经营、投融资、取得政府供应土地、进出口、出入境、注册新公司、工程招投标、政府采购、获得荣誉、安全许可、生产许可、从业任职资格、资质审核等方面予以限制或禁止,对企业的经营活动产生多方面的限制。

(七)对于因评价指标得分评为D级的纳税人,次年评价时加扣11分;对于因直接判级评为D级的纳税人,维持D级评价保留2年、第三年纳税信用不得评价为A级,延长了D级评价的影响时间。

(八)税务机关与相关部门实施的联合惩戒措施,以及结合实际情况依法采取的其他严格管理措施,形成全方位的惩戒机制。

需要注意的是,纳税信用等级每年4月发布,评价周期为上一自然年度。在此提醒大家,一定要重视纳税信用评价,按时、准确申报纳税,积极配合税务检查,努力保持良好的纳税信用记录,这样才能享受更多的便利和优惠!

本文详细介绍了纳税信用等级的相关知识,包括其划分标准、查询方法以及不同等级对应的激励和惩戒措施。纳税信用等级对企业的经营发展有着重要影响,企业应重视纳税信用评价,遵守税收法规,保持良好的纳税信用记录,以获得更多的发展机会和便利。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/12020.html