本文聚焦超声电子2024年年报,详细阐述了公司的营收、利润情况,对比了实际数据与分析师预期的差异,还对财务报表中大幅变动的项目进行原因说明,同时借助相关工具对公司业务、融资分红、商业模式等方面进行分析,并给出关注建议。

根据证券之星所整理的公开数据,近期超声电子(股票代码:000823)正式发布了2024年年报。从整体经营数据来看,截至本报告期末,超声电子展现出了一定的发展态势。公司营业总收入达到了57.56亿元,与上一年相比,同比上升了5.48%;归母净利润为2.16亿元,同比上升幅度达到了10.09%。

若按单季度数据来深入分析,第四季度的表现也颇为亮眼。第四季度营业总收入为15.42亿元,同比上升了11.38%;第四季度归母净利润为6838.95万元,同比上升了3.65%。然而,值得注意的是,本报告期内超声电子公司存在一个较为突出的问题,那就是应收账款体量较大。当期应收账款占最新年报归母净利润的比例竟然高达802.18%,这一数据无疑引起了市场的广泛关注。

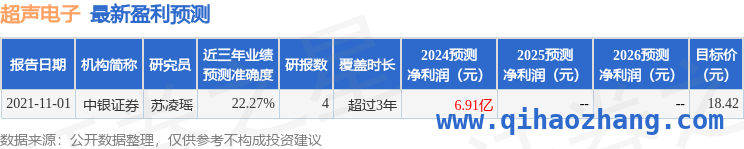

该数据的实际情况低于大多数分析师此前的预期。在年报发布之前,分析师们普遍预期超声电子在2024年的净利润大约为盈利6.91亿元左右,实际结果与预期存在较大差距。

在财务报表中,对于有大幅变动的财务项目给出了详细的原因说明:

- 销售费用变动幅度为 -2.34%,这主要是因为业务费等各项费用有所减少。

- 管理费用变动幅度为 -3.13%,原因在于职工薪酬费用的减少。

- 财务费用变动幅度为 -58.42%,是由于本年汇兑收益比上年大幅增加。

- 研发费用变动幅度为 5.3%,这是因为研发项目有了变化。

- 经营活动产生的现金流量净额变动幅度为 -29.98%,是由于未到回收期限应收货款增加,导致销售商品收到现金减少。

- 投资活动产生的现金流量净额变动幅度为 42.18%,是因为本年度购建在建工程等长期资产投入减少。

- 筹资活动产生的现金流量净额变动幅度为 -446.76%,是由于新增银行借款减少。

证券之星价投圈财报分析工具对超声电子进行了多方面的分析:

- 业务评价方面,公司去年的ROIC(投资资本回报率)为4.41%,这表明资本回报率不强。去年的净利率为4.49%,算上全部成本后,可以看出公司产品或服务的附加值并不高。

- 融资分红方面,公司自上市28年以来,累计融资总额达到了17.22亿元,累计分红总额为10.40亿元,分红融资比为0.6。

- 商业模式方面,公司业绩主要依靠研发驱动。对于这类驱动力背后的实际情况,需要进行仔细研究和深入剖析。

财报体检工具也给出了相关建议,建议投资者重点关注公司应收账款状况,毕竟应收账款与利润的比例已达802.18%,这一较高比例可能会对公司的资金流转和财务健康产生一定的影响。

本文围绕超声电子2024年年报展开,公司在营收和利润上有一定增长,但盈利未达分析师预期,且应收账款占比过高。财务报表中多项费用有变动,不同活动现金流量净额也有不同变化。通过分析工具可知公司资本回报率、净利率情况,以及融资分红和商业模式特点。总体而言,超声电子虽有发展但面临一些挑战,投资者需关注应收账款状况。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/2421.html