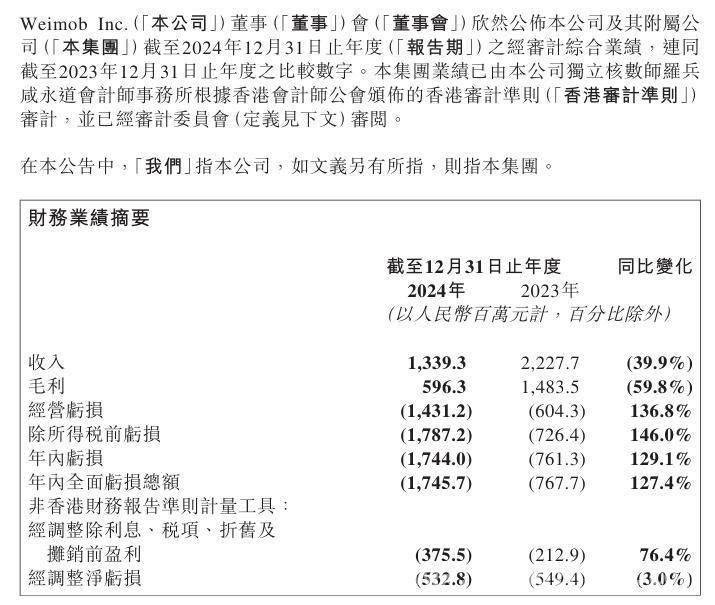

本文围绕银行股投资展开,阐述了银行股投资受商业模型重估利好估值上行这一主逻辑,分析了其背后的核心逻辑,包括财报季银行的基本面和盈利情况、大行负债缺口情况以及银行板块作为高股息标的的配置价值,还给出了利好个股建议。

近期,相关机构明确指出,当前银行股投资依旧受到商业模型重估利好估值上行这一主逻辑的有力牵引。在此主逻辑推动下,银行板块的绝对收益十分值得市场期待。

接下来,我们深入剖析其中的核心逻辑。

其一,当下银行已步入财报季,投资者的目光纷纷聚焦于银行边际变化的基本面要素和盈利结果。综合多方面因素预计,上市银行在2025年一季度会继续保持积极的信贷投放策略。在资产定价方面,也能够维持相对稳定的状态。虽然息差如预期般出现回落,但回落幅度小于市场预期,进而使得净利息收入同比降幅保持稳定。不过,由于受到资金市场利率波动的影响,部分银行的非息收入环比出现走弱迹象。但考虑到上年大部分银行确认收益的基数并不高,预计投资收益规模在环比上能够保持稳定。

其二,大行负债缺口能否实现完全扭转,关键还是要看央行的态度。手工补息、非银存款被规范所带来的直接冲击属于一次性的。而城农商行凭借其存款价格优势以及较强的客户黏性,这些优势将会持续得到强化。所以,大行和中小银行存款增速的分化在短期内是难以发生逆转的。基于此,大行存差的改善途径主要有两种:一是私人部门经济活动的景气度显著提升,资金实现充分流动后,中小银行的存款流向大行;二是大行资产扩张速度放缓。但从目前的形势来看,这些情况在短期内都很难出现。

其三,要特别关注银行板块作为高股息标的的配置价值。当前持续降息以及“资产荒”问题愈发严重,这对银行经营产生了较为显著的负面影响。一季度重定价压力的进一步释放,很可能会带动行业息差进一步收窄。然而,在股票配置层面,无风险利率的持续下行却使得银行基于高股息的类固收配置价值得到进一步凸显。目前,银行板块近12个月平均股息率相对以10年期国债收益率衡量的无风险利率的溢价水平处于历史高位,并且仍在持续走阔,这意味着股息的吸引力在不断提升。

对于利好个股,兴业证券给出了相关建议:一是可以关注顺周期主线的银行,像招商银行、宁波银行等;二是股息红利策略的银行,例如工商银行、成都银行等;三是转债转股预期较强的银行,如兴业银行、齐鲁银行等。

银行股投资展开分析,阐述了银行股投资受商业模型重估利好估值上行的主逻辑,详细分析了财报季银行基本面和盈利情况、大行负债缺口以及银行板块高股息配置价值等核心逻辑,并给出了兴业证券建议关注的利好个股。整体展现了银行股投资的前景与机会,为投资者提供了参考依据。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/4468.html