本文聚焦2025年智能驾驶领域的关键转折期,分析了“智驾平权”趋势下行业的发展态势。通过解读地平线上市后首份年报,展示了其在营收、业务、研发等方面的核心亮点,并探讨了智驾未来的增量逻辑以及地平线的发展战略。最后,阐述了地平线在资本市场的表现和行业价值成长周期的到来。

2025年,智能驾驶领域已然步入一个关键的转折阶段。

一方面,在今年众多车企的发布会上,智能化战略纷纷揭晓。比亚迪首次成功将智驾系统下沉至10万元以下车型,而吉利也即将实现7万元不到的产品标配高速NOA。这一系列举措清晰地预示着,高阶智驾正逐步向大众市场渗透。

另一方面,车企们都公布了2025年的新车规划,扩大产品矩阵、对现有产品进行全面迭代成为重要的发展方向。它们试图凭借今年的成果来奠定未来几年的市场格局。

这一切意味着,新能源汽车的放量依然具备强大的势能。在这样的趋势下,将会有更多的主流消费者能够体验到智驾的魅力,“智驾平权”的大幕在今年正式拉开。

诚然,“智驾平权”无疑是全产业链共同参与的重大事件。然而,智驾行业是否做好了充分的准备?如何真正探索出一条可持续的盈利之路?诸如此类的问题,成为了资本市场关注的焦点。

正值地平线(9660.HK)发布上市后首份年报,这为我们提供了一个绝佳的观察样本。作为头部企业,地平线代表着行业先进的生产力,往往也是行业发展的风向标。它是目前商业量产规模最大的一家,不妨结合其最新的成绩单,来看看它为市场贡献的价值。

那么,智驾头部企业地平线上市后的首份年报,有哪些核心亮点呢?

整体来看,地平线2024年多项核心数据表现十分亮眼:

1、收入、毛利增长强劲,商业化势如破竹

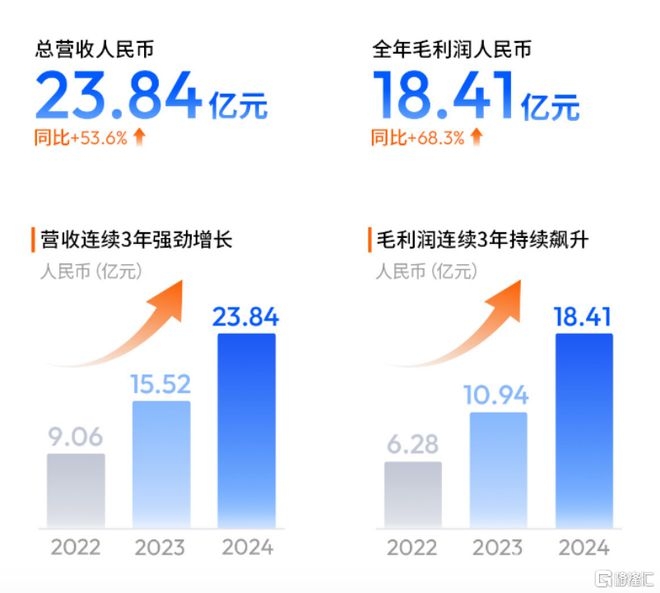

财报显示,2024年地平线营收达到23.84亿元(人民币,单位下同),同比增长53.6%。回顾2021 – 2023年,其营收分别为4.67亿元、9.06亿元、15.52亿元。这充分表明,地平线的业务规模呈现出持续扩张的趋势,年复合增长率高达72%。

同时,2024年毛利为18.41亿元,同比增长68.3%,该增速快于同期营收增速。由此可见,地平线的毛利率稳中有升,达到了77.2%,公司的经营质量得到了进一步提高。

2、核心业务地位稳固,交付量居行业首位

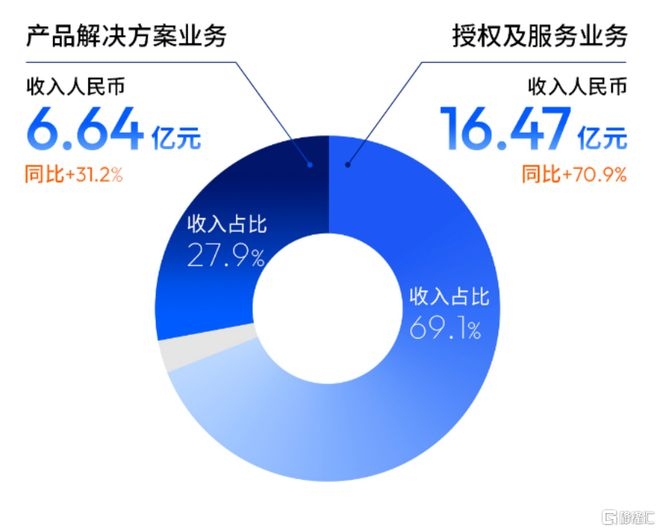

具体到业务层面,地平线之所以能取得如此强劲的业绩表现,背后离不开智驾解决方案业务的持续发力。其中,产品解决方案业务实现收入6.64亿元,同比增长31.2%;授权和服务业务收入为16.47亿元,同比增长70.9%。

而交付量是衡量智驾科技企业业务基本盘,以及评判其对车企和下游厂商服务能力的关键指标。尤其在“智驾平权”时代,规模化更加受到市场的重视。

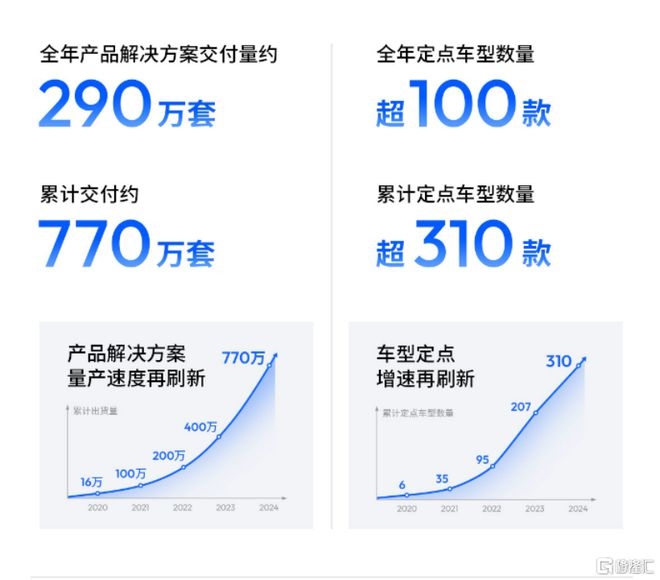

财报显示,2024年,地平线的交付量迈上新台阶,全年交付产品解决方案约290万套,同比增长38%。累计交付突破770万套,上述成绩在国内智能驾驶解决方案交付规模排名中继续保持首位。

3、持续投入研发,技术支撑长期可持续发展

财报显示,2024年,地平线研发投入31.56亿元,这表明其长期坚持技术创新。高强度的技术投入也将不断拓宽地平线作为科技企业的护城河。

更值得关注的是,研发投入占总营收的比例正在逐年收窄,2021年 – 2024年分别为245.0%、207.6%、152.5%、132.4%。

而这样的变化实际上释放出一个积极的信号。科技企业在成长萌芽阶段,较高的研发投入其实是对未来发展的“蓄势”。随着商业化进程的提速,研发占比降低的背后往往是“分母”在变大,也就是研发转化出了更多的收入规模。

这意味着,地平线在构建起技术壁垒和市场地位的同时,技术的变现能力也在持续增强。从历史规律来看,这一般预示着一家高速成长的科技企业正在逐渐接近稳定盈利。

综上所述,目前地平线“一哥”的市场地位十分稳固,它掌握着持续的客户资源,技术也能够带来源源不断的收入转化。智驾头部企业的财务数据表现,让我们清晰地看到一个蓬勃发展的智驾产业生态,智驾已经迈入规模化放量的阶段,产业链也在不断拓展出利润增长空间。

那么,在“智驾平权”趋势下,未来的增量逻辑是什么呢?

智驾领域正处于一个关键阶段,“智驾平权”时代已然来临。通俗地说,从大趋势来看,智驾的普及是必然的。

从宏观政策层面来看,今年的政府工作报告提出,要持续推进“人工智能 +”行动,大力发展智能网联新能源汽车等新一代智能终端及智能制造装备。这本质上意味着,政策端鼓励通过科技创新来重塑中国产业在全球的竞争格局,包括智驾在内的汽车智能化将是关键的一环。

而端到端大模型的技术突破和国产大模型的崛起,让工程师手动编写数万条规则的形式成为过去,改变了厂商搭载智驾的成本结构。加上智能化是车企下半场比拼的核心,高阶智驾向下普及无疑是明确的发展方向,市场渗透率将快速提升。

根据亿欧智库的数据,2024年L2 +(高速NOA)渗透率达到8%,L2 +(城市NOA)则为0%,预计到2030年L2 +(高速NOA)和L2 +(城市NOA)的渗透率分别达到55%、25%。由此可见,智驾未来的成长空间十分可观。

因此,对于智驾科技企业而言,机会是确定的,关键在于如何抓住需求,最终在行业新阶段里实现领跑。

在笔者看来,从下游需求推导,智驾科技企业的落地路径无非有两种:要么产品技术领先,让下游获得竞争优势;要么产品高效落地,让下游尽快将新能源车推向市场。

实际上,这些正是地平线正在做的事情。在行动上,它从产品技术创新和商业模式两个方面共同发力。

一方面,围绕产品技术创新,地平线率先走出了软硬件一体化的技术路径。基于此,公司打造出Horizon SuperDrive(HSD)全场景智驾解决方案。同时,作为核心的硬件,目前征程系列已进行了四次迭代,推出了最新的征程6系列。

根据官方介绍,征程6系列能够支持智驾系统全栈计算任务,大幅度降低系统集成与部署难度;算力覆盖10TOPS – 560TOPS,可灵活满足从高级辅助驾驶到全场景智能驾驶的差异化量产需求。

另一方面,围绕商业模式,地平线的产品包括全栈方案以及其中的算法、软件、开发工具、处理硬件。通俗地说,地平线可以将每个部分单独商业化,客户可以灵活选择;也可以提供整套解决方案,帮助客户缩短创新周期,并且降低前期研发成本,快速将智驾技术标配上车。

不难推断,上述商业模式对客户具有相当大的吸引力。随着高粘性的客群不断成长,地平线也将保持长期可持续增长。

从结果来看,2024年,地平线获得了超100款车型定点,累计赋能超过310款车型。地平线已获得27家OEM合作,国内前十大OEM都选择了地平线的智驾解决方案。

据了解,征程6系列将赋能超100款中高阶智驾车型上市,而HSD将被多家头部OEM品牌集成到其战略车型中,预计在2025年第三季度量产落地。

整理公开信息后发现,比如,搭载理想ADPro智驾系统的车型将由现有的地平线征程5计算方案升级到征程6M计算方案,将于5月正式推出。还比如,比亚迪“天神之眼C”,有望成为天神之眼技术矩阵中出货规模最大的智驾方案,预计将搭载地平线征程6系列。这些都将为地平线2025年的业绩带来可观的增长。

可以看到,地平线在发展战略上具有前瞻性,通过走出符合“智驾平权”时代趋势的落地路径来抓住机遇。

目前,地平线在产品、技术创新、商业模式等多个维度构筑起了竞争壁垒,未来有望助力智驾市场持续扩容。由此,公司也能够继续占据领先的市场份额,享受到更多的市场红利,表现出更强的增长潜力。

以地平线为代表,智驾科技企业的价值成长周期已经到来。

地平线的业绩持续增长,以及充满市场前景的未来,让投资者对智驾行业寄予了相当高的期待,地平线也有望获得更多主流资金的青睐。

首先,在资本市场上,此前恒生指数季度检讨结果生效,地平线被纳入恒生综合指数与恒生科技指数成分股,成为了该指数中唯一专注智驾科技的标的,这距离公司去年10月底完成上市不到半年时间。

短期还有一个事件值得期待,即预计到5月底,地平线有望成为港股通可投资标的。届时将吸引更多投资者的关注,有望提升地平线的流动性,充分展现其价值潜力。

今年以来,全球投资者都将目光聚焦在中国资产,中国科技企业迎来了价值重估的时刻。细分到智驾领域,地平线正是这波强劲上涨动能背后的重要力量,今年股价累计涨幅超100%,持续获得投资者的看好。

究其原因,从基本面来看,以地平线为代表的企业,明确具备“科技”以及“成长股”的特质:高增长潜力、未来盈利能力有望显著提升,并且拥有创新的产品、技术以及商业模式。

种种迹象表明,地平线真正迎来了价值成长的极佳窗口期,智驾科技企业的快速上升周期已经到来。

此前,包括高盛、花旗在内的顶级投行纷纷上调地平线评级至“买入”评级,看好其未来发展。

另有研究报告进一步明确,在智驾平权背景下,智驾渗透率将快速提升,对应地,激光雷达、摄像头、算力芯片、域控制器等环节将迎来出货量增长。所以,整个智驾市场规模快速增长是明确的,而地平线形成了难以被竞争对手复制的能力,将在市场中持续崭露头角。

结语

随着车企智能化战略的密集落地、高阶智驾功能的加速下探,“智驾平权”已成为大势所趋。地平线首份上市年报不仅展现了其作为头部企业的技术实力与商业化势能,更为行业实现可持续发展路径提供了重要的观察样本。

从业绩表现来看,地平线的发展已经逐渐步入“技术 – 规模 – 盈利”这样的良性循环,行业开启高质量发展指日可待。有了政策的加持,叠加稳固的基本盘、产品技术创新以及产业生态,地平线未来的发展有望保持向上的姿态。

本文深入剖析了2025年智能驾驶领域“智驾平权”的发展趋势,通过解读地平线上市后首份年报,展现了其在营收、业务、研发等方面的亮点。同时探讨了智驾未来的增量逻辑和地平线的发展战略,指出其在多维度构筑竞争壁垒,有望持续受益于行业发展。在资本市场上,地平线也获得了认可,智驾科技企业的价值成长周期已然到来。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/4797.html