本文聚焦蔚来近期一系列热点事件,包括副总裁数量、NIO House豪华配置遭质疑,以及2024年巨额亏损、股价下跌等情况。同时将蔚来与理想、小鹏进行多方面对比,还介绍了小鹏在王凤英带领下的逆袭,最后探讨了蔚来高薪酬、研发费用下滑以及盈利承诺等问题。

最近一段时间,蔚来因为几个热点事件连续登上热搜,引发了广泛的关注和讨论。

近日,媒体聚焦于蔚来有26名副总裁这一消息。事情的起因是,有蔚来用户通过蔚来APP惊讶地发现,蔚来居然配备了26名副总裁。部分网友认为,这并非蔚来副总裁的全部数量。因为子品牌乐道、萤火虫的管理层尚未统计在内,而且还有一些无需对外交流、未曾露面的副总裁和助理副总裁。所以,实际的副总裁数量肯定不止26名。

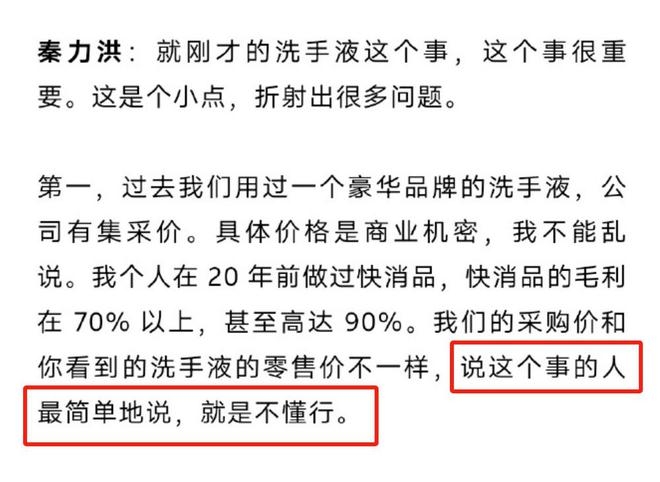

几乎与此同时,蔚来为车主精心打造的专属空间NIO House(牛屋),因其内部高档豪华的装修和配置,吸引了网友的目光。有网友发现,牛屋里面使用的伊索洗手液市场价格高达300元/瓶,一把椅子的售价更是达到6万元。这使得网友们对蔚来的资金使用情况产生质疑,认为其存在乱花钱的现象。

针对这一质疑,蔚来总裁秦力洪回应称:“我们是集采价,说这事的人不懂行。”言下之意,这些物品的实际采购价格远低于市场价格。然而,当被问及具体的洗手液采购价格时,蔚来方面却表示这属于商业机密。如此含糊的回应,自然难以让网友信服。

与牛屋的豪华形成强烈反差的是,蔚来2024年的财报让市场大为震惊。全年净亏损高达224亿元,平均下来每天净亏损6137万元。

不出所料,财报发布后,蔚来的股价应声下跌。3月21日,蔚来美股收盘价为4.50美元,跌幅达4.46%;港股收盘价为35.90港元,跌幅8.77%。与高位股价相比,美股和港股分别下跌了93.3%和82%。当日,蔚来美股市值为94.05亿美元,港股市值为753亿港元,较最高点分别蒸发了1306亿美元和3426亿港元。

从销售数据来看,蔚来每辆车净亏10.2万元。

面对巨额亏损的压力,蔚来总裁李斌在财报电话会上表示,从今年一季度起,蔚来将采取全面的降本措施。并且,他再次承诺有信心在2025年第四季度实现盈利。然而,李斌类似的承诺已经至少作出3次,市场对他的盈利承诺已经逐渐失去信任。

李斌希望自己在2025年成为最拼最努力的人,也期望蔚来成为进步最快的公司。在财报发布的第二天,他就5点起床赶高铁出差。面对网友对蔚来财报的质疑,他声称“全网都在教他如何做CEO”。

回顾过去的十年,李斌也承认自己走了很多弯路,付出了高昂的学费。但在投入1000多亿之后,蔚来目前距离盈利似乎依然“遥遥无期”。在很多网友看来,2025年第四季度盈利的承诺,不过又是李斌开出的一张“空头支票”。

从主要财务数据来看,蔚来全年营收657.3亿,同比增长18.2%,表现尚可。但与理想、小鹏相比,就略显逊色。

在营收方面,蔚来657.3亿元的营收与理想的1445亿元相差787.7亿元。在营收增长方面,小鹏33.22%的增长幅度远超过蔚来,理想16.64%的增长也仅落后蔚来1.5个百分点。在毛利率方面,蔚来9.88%的毛利率相比上一年的5.49%有一定提升,但连续两年毛利率低于10%。而2024年理想的毛利率高达20.53%,是蔚来的2倍有余,小鹏的毛利率也反超蔚来,达到14.17%。蔚来 -34.08%的净利率同样在三家造车新势力中垫底,小鹏净利率虽然也为负数,但大幅收窄至 -14.17%,上一年小鹏的净利率还是 -33.82%,相比之下,小鹏净利率收窄了19.65个百分点,而蔚来只收窄了3.17个百分点。

2024年,蔚来共计交付221970辆,同比增长38.7%,增幅在蔚小理中位居第一。理想2024年全年交付量为50.05万辆,同比增长33.1%;小鹏2024年全年交付量为19.01万辆,同比增长34.2%。第四季度,小鹏交付量达到9.1万辆,环比激增59.4%,创下单季度交付量历史新高。尽管蔚来的增幅领先,但优势并不明显,毕竟三家的增幅均超过30%。而且,蔚来22万辆的销量与理想的50万辆相比,差距达28万辆,这个差距在短期内难以缩小。身后的小鹏发展势头也十分迅猛,蔚来与小鹏的销量差距仍在可追赶的范围之内。

22万辆的销量,却伴随着224亿的净亏损,综合各方面因素计算,意味着蔚来每卖一辆车净亏损10.2万元。而小鹏净亏损57.9亿元,销量19万辆,平均每辆车净亏损3万元。2023年,蔚来净亏损211.5亿元,全年销量16万辆,每辆车净亏损13.2万元;小鹏2023年净亏损103.8亿元,全年销量14.2万辆,每辆车净亏损7.3万元。这表明,蔚来在2024年单车净亏损下降了3万元,而小鹏则下降了4.3万元。理想同期单车净利润则为1.6万元。

汽车媒体人张智勇认为,蔚来的换电模式严重拖累了利润。“蔚来目前拥有3185座换电站,每座换电站建设成本超300万元,年运维费用超10亿元。行业预估,全年折旧和运营费用直接拉低了毛利率2 – 3个百分点。”

相比之下,小鹏的财报则较为亮眼。就在几年前,小鹏还被车圈人士普遍认为是最先倒掉的造车新势力,但如今,小鹏用这份优异的财报证明自己不仅存活下来,还有望比蔚来更早实现盈利。

小鹏的蜕变,离不开“铁娘子”王凤英的功劳。

2023年一季度,小鹏汽车交付量同比下滑47.3%,股价较巅峰时期蒸发85%,外界的质疑声几乎将这家曾经的技术标杆企业淹没。在这个关键时刻,王凤英临危受命,在一年多的时间里,对小鹏进行了教科书般的改造,甚至影响到了整个新能源汽车市场的竞争格局。

王凤英上任后,首先对组织架构动了“手术”。她发现小鹏汽车存在严重的技术驱动陷阱:研发团队占据绝对话语权,市场部门沦为执行工具。这种架构导致G9上市时出现“技术堆砌、定价混乱”的致命失误,顶配车型配置单上竟有7颗激光雷达,却连用户最需要的座椅通风功能都要选装。王凤英果断建立“铁三角”决策机制,要求产品规划、研发、营销部门负责人必须背靠背签署目标责任书,任何产品立项必须通过市场可行性验证。

王凤英在渠道方面也进行了大刀阔斧的改革。面对全国400余家经销商参差不齐的服务质量,她启动了渠道健康度动态评估体系,在三个月内淘汰了32%的低效门店,同时将重点城市直营店比例提升至45%。这些举措虽然看似激进,但成效显著:小鹏G6上市首月进店量同比激增220%,线索转化率从14%跃升至29%。

在成本控制上,王凤英凭借在长城汽车多年的管理经验,展现出卓越的能力。当李斌还在NIO Day上讲述用户生态时,王凤英已经带领团队蹲守在小鹏肇庆工厂的生产线上。她发现工厂存在15%的冗余工序,某些零部件库存周期长达45天。通过引入长城汽车的“成本日清管理法”,小鹏单台制造成本在半年内下降11.7%,仅物流环节就节省了2.3亿元。

在供应链管理上,王凤英展现出超前的战略预判。2023年碳酸锂价格暴跌时,她力排众议锁定了满足18个月生产需求的低价长单,这个决策使小鹏在2024年电池成本上获得每度电87元的优势。与之形成鲜明对比的是,蔚来在2023年Q4财报中披露,电池成本占总成本比重仍高达39%,成为拖累毛利率的致命因素。

王凤英最关键的改革发生在产品定义层面。她发现小鹏产品线存在严重的“技术过剩”问题,比如P7搭载的NGP功能使用率不足12%,却占据了15%的BOM成本。在G6项目启动会上,她当着200名工程师的面撕掉原版配置表:“我们要造的不是技术展览馆,而是用户愿意买单的出行工具。”最终量产的G6砍掉了冗余的传感器配置,但增加了同级独有的前备箱和可编程灯语系统,预售72小时订单突破2.5万辆。

这种以用户价值为导向的思维还延伸至服务领域。当蔚来仍在坚持换电模式的重资产投入时,王凤英推出“服务生态合伙人计划”,将充电站建设与商业地产、连锁酒店深度绑定。截至2024年5月,小鹏超充站数量突破2500座,单站日均使用率高达68%,而蔚来换电站的日均服务次数仅为23次,巨大的运营成本差异正在拉开两家企业的差距。

除了上述经营情况,蔚来在薪酬和研发投入方面也存在一些问题。2024年,蔚来的销售、一般及行政费用为157.4亿元,同比增加了22.2%。这部分费用包含了员工的薪酬支出以及其他一般和行政费用,如工资、奖金、福利等。

网友质疑的“铺张浪费”并非毫无根据,与理想对比便能看出端倪。2024年,理想的营收为1445亿元,是蔚来的2.2倍,但理想全年销售、一般及行政费用支出为122亿元,比蔚来还少35.41亿元。小鹏销售及行政开支为68.7亿元,增幅仅为4.8%,该项支出不及蔚来的一半。

蔚来的高薪酬在车圈一直广为人知,其高管薪酬也相当可观。根据财报,蔚来有26位高管,这些高管的年薪总额为1.3亿元人民币,除了李斌的年薪不足百万之外,其他高管的平均年薪约500万元。

与高管和员工薪酬大涨22.2%形成鲜明对比的是,2024年蔚来的研发费用竟然同比出现了下滑。2024年蔚来研发费用为130.4亿元,同比下滑了2.9%。虽然蔚来的研发费用率为19.8%,高于小鹏的15.8%和理想的7.7%,但小鹏研发费用同比增长了22.37%,理想也增长了4.58%,在蔚小理三家之中,只有蔚来的研发费用投入下滑。而且,蔚来130.4亿元的研发费用与比亚迪的531.9亿元相比,差距巨大,甚至不足比亚迪研发投入的1/4。比亚迪在2024年的研发费用同比激增34.4%。

在新能源汽车行业车企都在加大研发投入的大环境下,蔚来却罕见地缩减投入。李斌在蔚来的业绩电话会上,花费了一个半小时的时间来回应投资者的疑问,这堪称近一年来中概股史上最长的业绩电话会。一旦李斌未能兑现2025年第四季度盈利的承诺,不仅会影响蔚来的股价和市值,在未来的业绩会上还将面临更多的质疑,其中很可能包括对蔚来高薪酬的质疑。

回顾过往,2023年,李斌宣称“四季度盈利”,但这一年蔚来全年亏损211.5亿元。2024年,他又改口承诺“2025年盈利”,然而这一年蔚来亏损扩大至224亿。如今,李斌又喊出“第四季度盈利,2026年全面盈利”。

俗话说“事不过三”,这一次李斌能否兑现承诺呢?让我们拭目以待。

本文详细分析了蔚来近期面临的诸多问题,包括副总裁数量引发争议、NIO House豪华配置遭质疑、2024年巨额亏损、股价下跌等。通过与理想、小鹏的多方面对比,凸显了蔚来在营收、毛利率、净利率等方面的不足。同时介绍了小鹏在王凤英带领下的成功逆袭,而蔚来却出现薪酬上涨、研发费用下滑的情况。李斌多次作出盈利承诺却未能实现,此次2025年第四季度盈利的承诺能否兑现充满不确定性,蔚来急需解决当前的困境以实现盈利目标。

原创文章,作者:Dermot,如若转载,请注明出处:https://www.qihaozhang.com/archives/6996.html