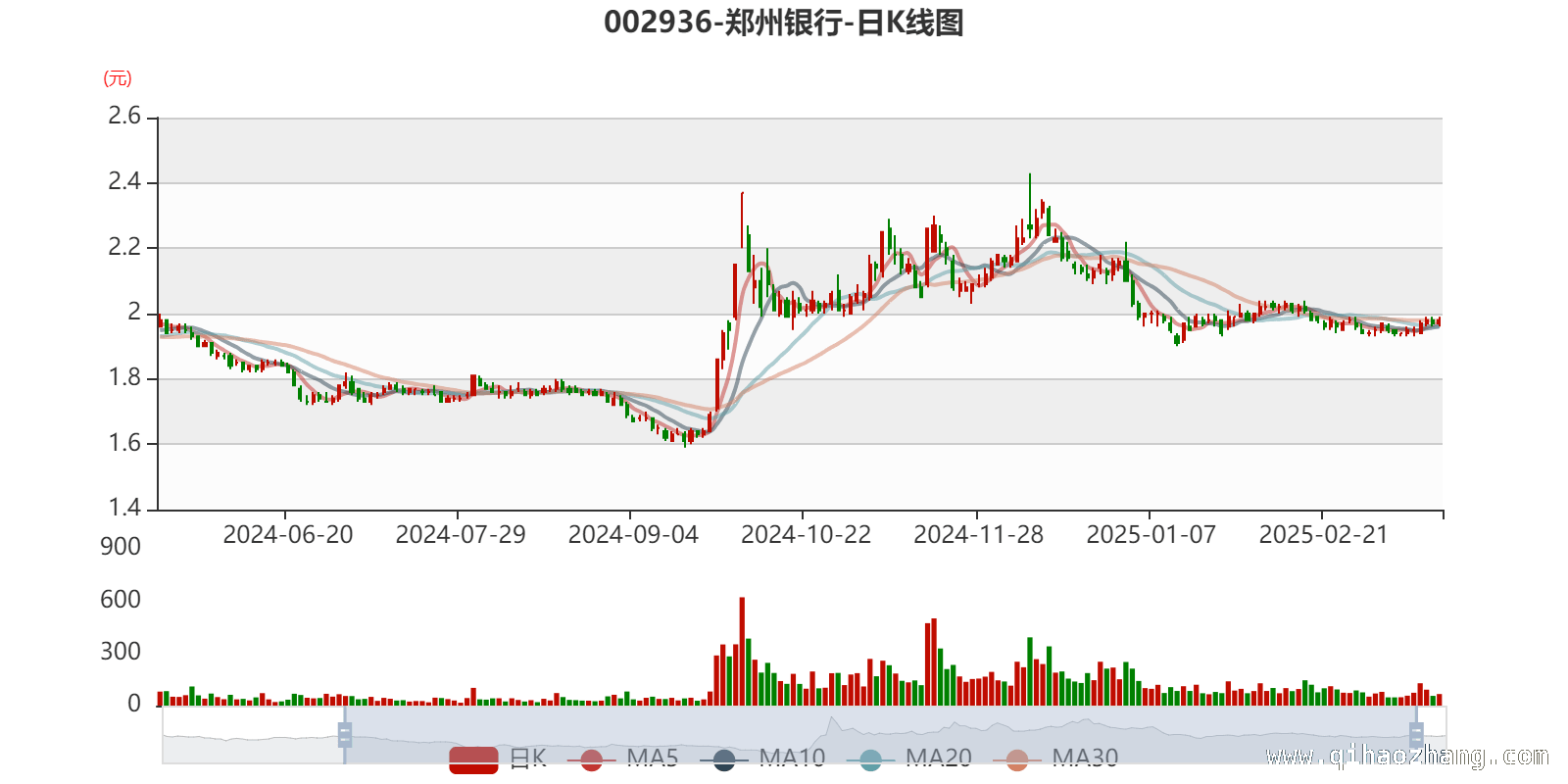

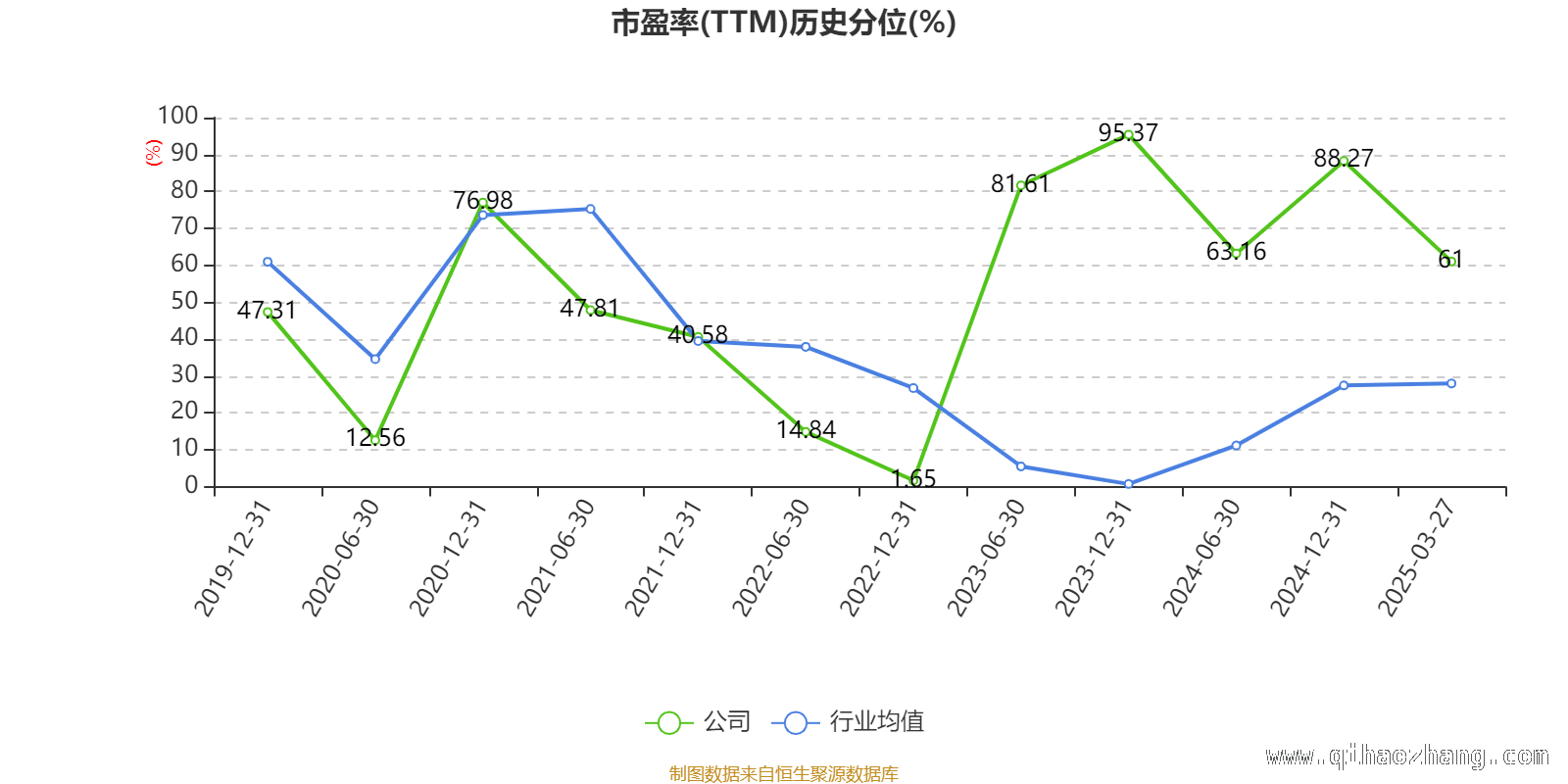

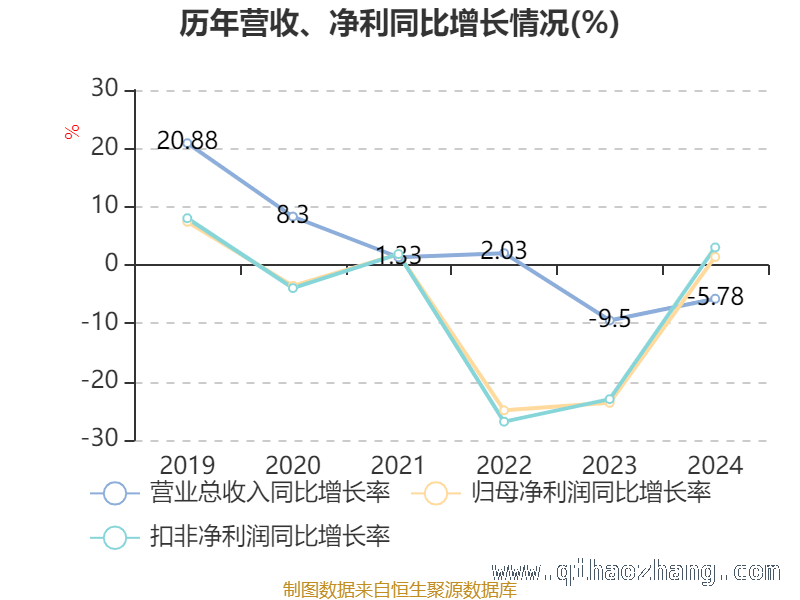

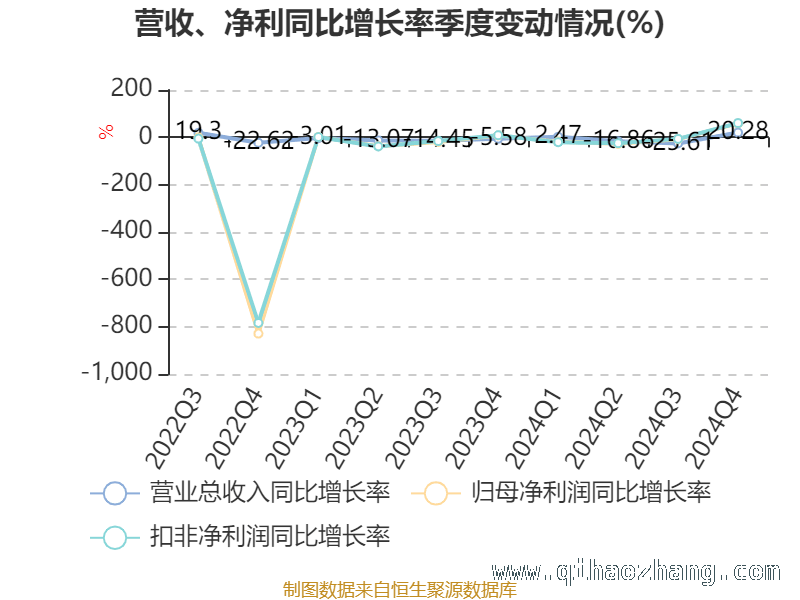

本文主要展示了公司在 2024 年的财务状况,包括经营、筹资、投资活动的现金流净额情况,负债的重大变化,还对市盈率、市净率、市销率等估值指标进行了注解说明。

以下为大家呈现一系列直观的图片,它们从不同角度反映了公司的相关情况。

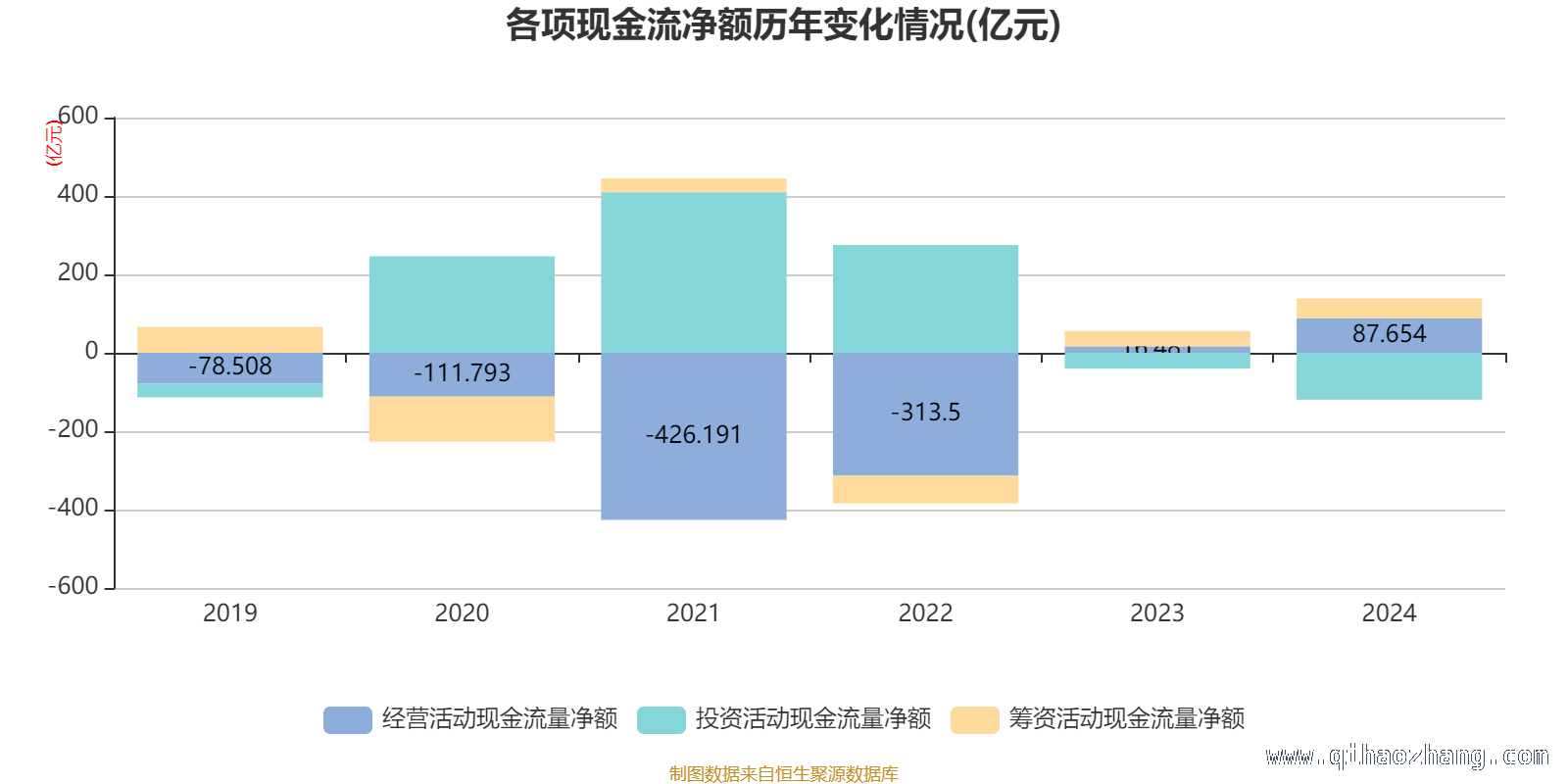

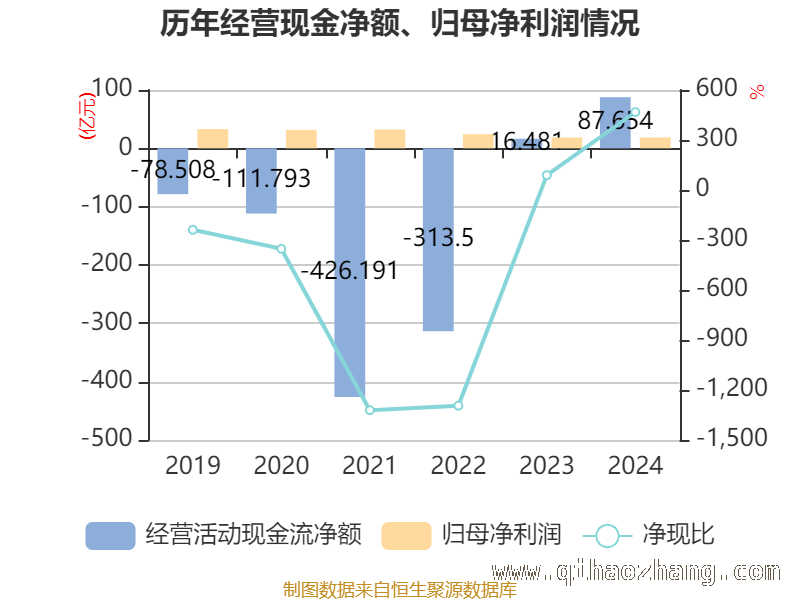

从公司的现金流情况来看,截至 2024 年,公司在经营活动方面表现出色。经营活动现金流净额达到了 87.65 亿元,与去年同期相比,实现了高达 431.85%的增长,这充分显示了公司主营业务的强劲盈利能力和良好的运营状况。在筹资活动方面,现金流净额为 50.96 亿元,同比增加了 12.1 亿元,这可能意味着公司在融资渠道拓展、资金筹集等方面取得了积极进展。然而,投资活动现金流净额为 -119.6 亿元,而上年同期为 -40.32 亿元,这表明公司在投资方面的支出大幅增加,可能是在进行大规模的项目投资或者资产购置等。

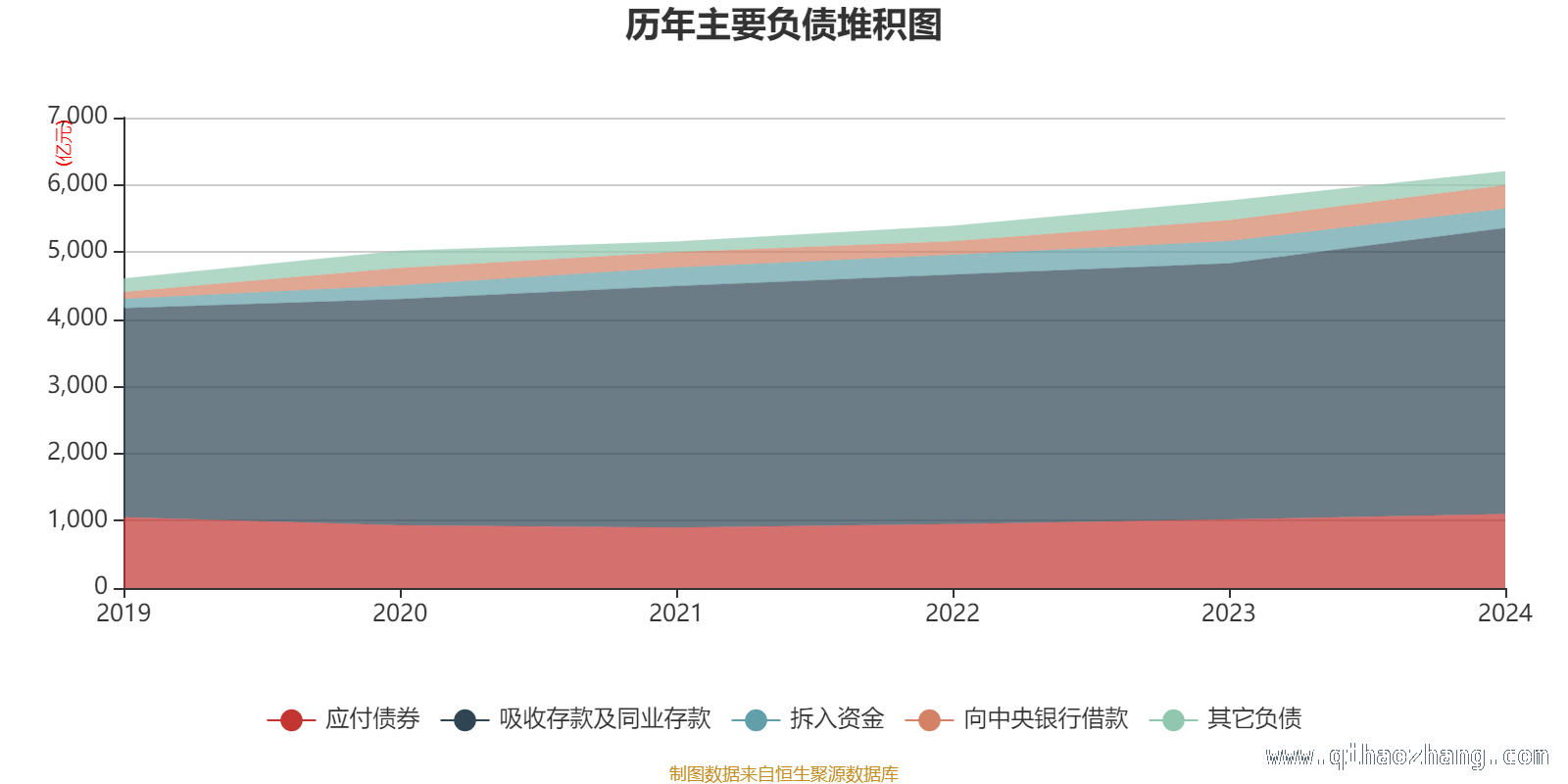

再来看公司负债的重大变化情况。截至 2024 年末,公司的负债结构出现了多方面的调整。其中,吸收存款及同业存款较上年末增加了 11.72%,其占公司总资产比重也上升了 2.53 个百分点,这可能反映出公司在资金吸纳方面的能力有所增强。而卖出回购金融资产款较上年末减少了 33.55%,占公司总资产比重下降了 1.52 个百分点,这或许意味着公司在该业务领域的规模有所收缩。拆入资金较上年末减少 13.59%,占公司总资产比重下降 1.02 个百分点,表明公司对外部拆借资金的依赖程度有所降低。另外,向中央银行借款较上年末增加 13.17%,占公司总资产比重上升 0.27 个百分点,可能是公司为了满足自身业务发展需求而增加了从央行的借款。

接下来,为大家详细介绍一些重要的财务估值指标。

指标注解:

市盈率=总市值/净利润。当公司处于亏损状态时,市盈率为负,此时使用市盈率进行估值就没有实际意义了,通常会采用市净率或市销率作为参考指标。

市净率=总市值/净资产。市净率估值法比较适用于盈利波动较大但净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法一般用于亏损或者微利的成长型公司。

需要注意的是,文中市盈率和市销率采用 TTM 方式,也就是以截至最近一期财报(含预报)12 个月的数据进行计算。市净率采用 LF 方式,即以最近一期财报数据计算。而且,三者的分位数计算区间均为公司上市以来至最新公告日。当市盈率、市净率为负时,将不会显示当期分位数,这会导致折线图出现中断的情况。

本文详细介绍了公司 2024 年的现金流情况,包括经营、筹资和投资活动现金流净额的变化,以及负债结构的重大调整。同时,对市盈率、市净率、市销率等重要估值指标进行了注解,并说明了计算方式和分位数相关情况。通过这些信息,能让读者对公司的财务状况和估值方法有更全面的了解。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/7170.html