本文围绕 2025 年国产创新药企的价值重估展开,分析了创新药企股价回暖的现象及背景,探讨了多重因素驱动下行业发展的情况,还阐述了企业价值重估的具体表现和本质。

|

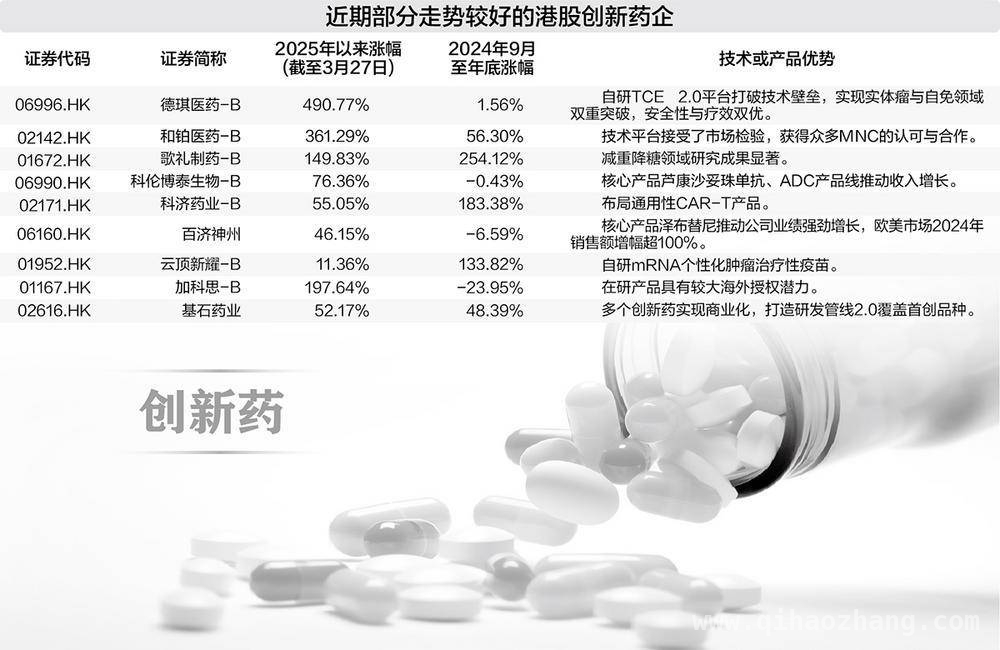

2025 年已然来临,在资本市场和医药行业的舞台上,一场关于医药板块估值重构的精彩讨论正愈演愈烈。那些长期在高投入的泥沼中挣扎,却又持续亏损的国产创新药企,仿佛在黑暗中寻得了曙光,终于迎来了属于它们的收获期。它们凭借着自身过硬的技术实力,一次次获得国际市场的认可,盈利的拐点也悄然出现。在资本市场的大舞台上,投资者们更是纷纷伸出橄榄枝,积极买入创新药企的股票。### 创新药企股价回暖随着 2025 年 DeepSeek 的火爆出圈,资本市场的目光再次聚焦到高科技创新领域。创新药作为最具 DeepSeek 特征的赛道,成功重拾资本的青睐,二级市场的股价也随之回暖。创新药企的股价迎来了一波“小阳春”。港股创新药 ETF 在 2025 年以来涨幅超过 20%,和铂医药更是大涨近 4 倍,加科思大涨近 2 倍,歌礼制药涨幅翻倍,百济神州港股价格更是创下历史新高,上涨近 50%,科济药业涨超 50%。如果将时间的维度拉长,我们会发现一些创新药企的股价早在 2024 年便已崭露头角。如云顶新耀、歌礼制药等公司的股价在 2024 年就实现了翻倍增长。创新药企股价的回暖引发了市场对于估值重构的热烈讨论。在本轮回暖之前,创新药行业已经历经了大约三年的寒冬。多个行业指数和公司股价跌幅超过 80%,行业估值更是跌至历史低点。高特佳投资集团副总经理于建林在接受采访时,深入分析了创新药回暖的背景。在 2018 – 2021 年期间,生物医药行业受到政策红利、医保加速放量以及资本的推动,再加上港股 18A 规则的生效、科创板对生物医药未盈利企业 IPO 放开的利好,市场出现了研发扎堆、估值泡沫化的情形。而在 2022 – 2024 年,受美联储加息、IPO 收紧、医保控费、企业商业化能力证伪等因素的影响,行业进入了下行周期。在二级市场转暖的同时,一级市场也出现了一些积极的变化。国信证券医药行业分析师杜艺表示:“一年前很多基金不太愿意投资 biotech(生物科技),或者只寻找确定性高的标的。但最近考察项目的热度明显起来了。”于建林认为,当前美元进入降息周期,跨境投资活跃,海外流动性的改善传导至国内,使得国内生物医药融资活跃度有所提升。虽然有积极信号显示行业正在走出寒冬,但是要真正走进春天仍面临着一些挑战。不过,也有一级市场投资机构对“行业走出寒冬”的判断持谨慎态度。一位不愿具名的创投机构负责人表示,一级市场特别是美元基金开始重新关注中国创新药资产,更多还是在探索“NewCo”机会,一级市场虽然开始回暖,但是能否走出寒冬,不确定性较大。### 多重因素驱动国产创新药在技术方面的突破,无疑是本轮行情的重要驱动因素。2025 年随着 DeepSeek 的横空出世,创新药是否迎来“DeepSeek 时刻”,引发了市场的热议。一方面,国产创新药凭借过硬的技术叩开了国际市场的大门。以康方生物和百济神州为代表的创新药企,在核心产品疗效方面赶超国际巨头;以百利天恒等为代表的企业,更是创下了高额海外授权交易。另一方面,创新药出海潮涌,2024 年无论是出海数量还是合作金额均创新高。国产创新药企在获得可观费用的同时,竞争实力也获得了海外跨国药企的认可,实现了从“跟跑”到“并跑”的身份转变,甚至在部分抗体类药物领域实现了“领跑”。除了技术突破之外,行业的发展和政策支持也密切相关。创新药作为新质生产力,连续两年出现在政府工作报告中。2025 年政府工作报告明确提出,健全药品价格形成机制,制定创新药目录,支持创新药发展。国家医保局在今年初召开会议时表示,将研究出台一系列政策举措,包括拓宽创新药支付渠道、探索建立丙类药品目录等。2 月以来,行业内流传出两份重磅文件的征求意见稿,针对完善药品价格形成机制、医保支持创新药高质量发展做出安排,均将给创新药带来正面影响。整体来看,政策层面的积极信号较多,支付端也有望迎来好转。行业内人士表示,支付环境的改善将激发企业对创新的投入热情,同时也能通过多层次的支付体系提高患者可及性,形成行业生态的良性循环。数据显示,2024 年中国创新药的对外授权交易额超过了 IPO 融资额,对外授权交易为创新药的研发提供了重要的资金来源。随着支付环境的改善,中国创新药在海外授权交易的价格谈判中将获得更多筹码。于建林也谈到,过去一年政策效果已初步显现,包括资本市场活跃度提升、行业整合加速、创新药研发加速、国际化进程加快等,政策组合拳将长期利好创新药赛道。在行业政策力挺创新药发展的同时,资本市场也在为创新药发展提供“燃料”。“科创板八条”和“创投十七条”为医药企业提供了更多融资渠道,降低了融资成本。百利天恒、海思科等均在近期发布再融资方案,募资用于支持新药研发。### 企业价值重估在本轮行情中,涨幅居前的创新药企均在产品或技术上取得了显著突破。以歌礼制药为例,自去年宣布进军减重赛道以来,其产品研发进展顺利且成果显著,推动公司股价持续攀升。百济神州 2023 年以突破 13 亿美元的全球销售额,成为国内首个“十亿美元分子”。和铂医药与阿斯利康达成重大战略合作,后者以 1.05 亿美元入股,和铂医药还得到 44 亿美元的里程碑协议,签约当天股价上涨 14%。整体来看,市场资金更青睐在技术或产品上优势显著的企业。某一级市场创投基金负责人认为,本轮价值重估的驱动因素,是众多 biotech 公司在过去 3 年的低谷中,积累了技术,打磨了实力,并从 me – too 的跟随策略走向 me – better、FIC(同类首创)。随着基本面的好转,创新药企价值进入兑现期。创新药企业绩好转,也是驱动估值重构的重要因素。多家长期处于亏损的龙头创新药企出现了盈利的希望。百济神州依靠泽布替尼在美国的放量,2024 年收入实现高速增长,并宣布将在 2025 年实现全年经营利润为正;信达生物近期重申 2027 年国内产品收入达到 200 亿元的目标,有望 2025 年实现经调整 EBITDA(息税前利润)盈亏平衡;再鼎医药目标是五年复合增长率达到 50%,2028 年实现 20 亿美元营收,2025 年底实现现金盈利;云顶新耀今年耐赋康医保放量,目标在 2025 年底前实现现金盈亏平衡。纵观 2024 年度报告,那些能够穿越周期的创新药企,都似乎找到了属于自己的护城河。百利天恒通过达成高额海外授权交易实现盈利。和誉 – B 在 4 年内完成 4 笔跨国授权,仅默克支付的 7000 万美元首付款就能覆盖公司全年研发费用。制造爆款单品也是穿越周期的重要手段。以艾力斯的伏美替尼为例,作为第三代 EGFR 抑制剂,2024 年销售额突破 35 亿元,支撑公司净利润大幅增长 121%。降本增效也能带领企业熬过寒冬。华北制药给出传统药企转型的成功样本。公司通过集中采购将原料成本压降,关停低效生产基地,在营收持平的情况下实现扭亏为盈。川宁生物通过改善工艺技术,降低生产成本,实现净利润同比上升。整体来看,本轮创新药企价值重构的本质,是产业从“me – too”到“me – better”的跃迁,是从资本催熟到价值创造的重构,是坚持长期主义的胜利。国内部分创新药企历经多年投入,终于跨越了烧钱阶段,具备了自我造血的能力。正如于建林所说,随着市场格局不断重塑和优胜劣汰,资本市场对于创新药企业的估值标准和方式,也较以往发生了变化。市场对企业的业绩、管线的临床数据和商业化进程的关注度越来越高,只有那些真正掌握了核心技术,具有独创性、创新能力和成熟的商业化能力以及市场适应能力的企业,才能崭露头角,迎来市值的持续增长。

本文详细阐述了 2025 年国产创新药企价值重估的情况。从股价回暖、多重因素驱动到企业价值重估,展现了创新药企在技术突破、政策支持和自身发展等多方面的积极变化。这表明创新药企正从资本催熟走向价值创造,部分企业跨越烧钱阶段具备自我造血能力,未来只有真正有实力的企业才能在市场中持续发展。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/7658.html