本文聚焦于开普云2024年年报,深入剖析了公司在营收、净利润、业务结构以及现金流等方面的表现,揭示了公司整体业绩疲软背后隐藏的市场开拓和业务结构调整问题。

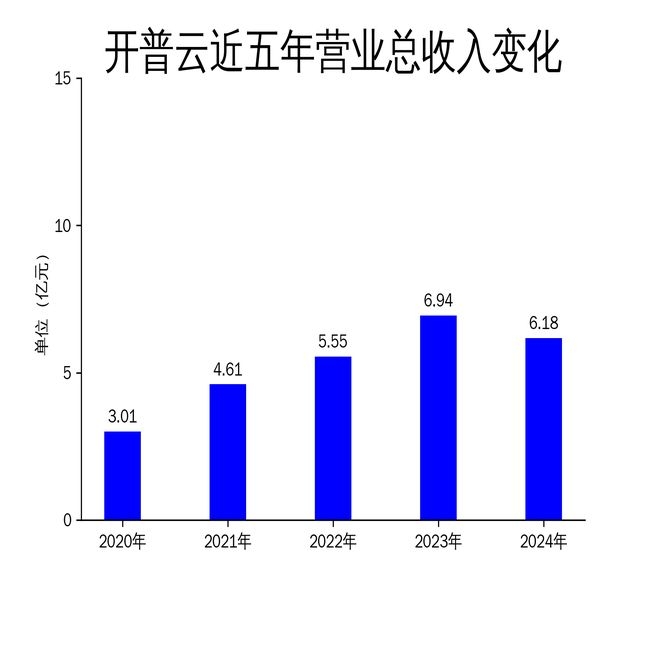

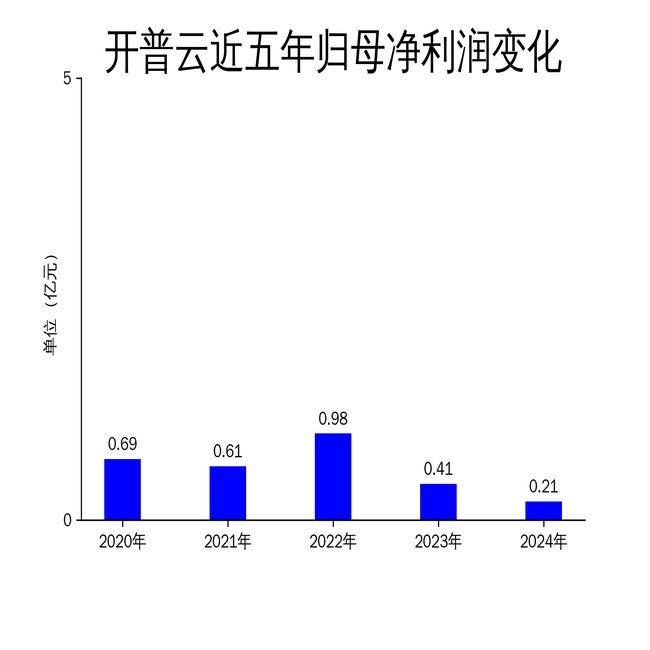

在3月30日,开普云(股票代码:688228)正式对外发布了2024年年报。从年报数据来看,公司在这一年的经营状况并不乐观。具体而言,公司营业收入为6.18亿元,与上一年相比同比下降了11.0%;归母净利润为2059万元,同比大幅下降50.0%;扣非归母净利润更是只有884万元,同比下降幅度高达73.7%。值得注意的是,尽管公司在AI大模型和算力业务上实现了令人瞩目的949%的显著增长,但整体业绩表现依然呈现出疲软态势。那么,净利润腰斩的背后,究竟隐藏着哪些深层次的问题呢?

营收下滑,净利润腰斩

开普云2024年的营业收入为6.18亿元,同比下降了11.0%,归母净利润为2059万元,同比下降幅度达到50.0%。这样的业绩表现远远低于市场的预期,尤其是在当下AI产业呈现高速发展的大背景下,公司的营收和利润双双出现下滑,显得格外刺眼。

对于业绩下滑,公司给出的解释是受宏观经济环境的影响,部分政务行业客户削减了预算,从而导致项目的签约和验收节奏被推迟,这种情况在第四季度表现得尤为明显。然而,这样的解释并不能完全掩盖公司在市场开拓和业务结构调整方面存在的不足。虽然公司的AI大模型和算力业务实现了大幅增长,但AI内容安全、数智能源和数智政务等传统业务却分别下降了12%、10%和60%,这充分显示出公司在传统业务领域的竞争力正在逐渐减弱。

AI业务增长,但占比仍低

开普云在AI大模型和算力业务上取得了显著的成绩,实现了949%的增长,在报告期内该业务实现收入1.24亿元。不过,这一业务在公司整体营收中的占比仅为20%左右。与之形成鲜明对比的是,AI内容安全、数智能源和数智政务等传统业务的下滑,严重拖累了公司的整体业绩。

公司在年报中提到,通过积极地进行研发投入和技术升级,努力构建全面的AI技术产品体系,希望能够在行业中保持竞争优势。然而,AI业务的快速增长并没能弥补传统业务下滑所带来的损失,这进一步凸显了公司在业务结构调整和市场开拓方面的不足。特别是在政务行业,公司的数智政务业务同比下降了60%,这表明公司在政务领域的市场竞争力正在不断削弱。

现金流压力加大

开普云2024年经营现金流净额为 -4038万元,同比下降了182.1%。这一数据清晰地反映出公司在现金流管理方面面临的压力正在不断加大。尽管公司在AI业务上实现了快速增长,但由于这一业务的投入成本较高,导致公司的现金流状况不断恶化。

公司在年报中还提到,随着人工智能产业的快速发展,政府相继推出了相关政策,支持AI技术的应用和推广。然而,这些政策的支持并没有立即转化为公司现金流的改善。特别是在第四季度,公司营业收入为3.88亿元,同比下降26.7%;归母净利润为3667万元,同比下降35.0%,这显示出公司在年末面临的业绩压力尤为明显。

开普云2024年财报显示,尽管公司在AI大模型和算力业务上实现了显著增长,但整体业绩表现依然疲软。净利润腰斩的背后,暴露出公司在市场开拓和业务结构调整上存在明显不足。在传统业务领域,公司的竞争力逐渐减弱,现金流压力也在不断加大。未来,公司能否借助AI业务扭转不利局面,仍有待进一步观察。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/8965.html