本文围绕囊括A股和港股的“中国权益资产指数”展开,深入探讨了指数的五年之锚状态、当下偏离度情况,还介绍了高股息领域的新动向,并详细对比了两个红利质量指数的编制规则和行业偏性差异。

在上周,笔者撰写了一篇文章,其中谈到了像沪港深500指数(H30455)以及沪港深通综合(全)指数(H20457)这类涵盖A股和港股的“中国权益资产指数”。文章发布后,有读者向我询问,这些指数的五年之锚目前处于怎样的状态呢?

所谓五年之锚,实际上指的就是指数的5年均线。从历史数据来看,万得全A跌到五年均线下浮20%左右的位置时,往往就意味着大底的出现。

从上图我们能够清晰地看到,无论是五年之锚通道的下轨,还是红色的中轨,在历史走势中都成为了重要的支撑位。在横盘以及熊市阶段,下轨更是起到了核心支撑的作用。比如在2012年,还有2022年末和2024年初,指数在下轨处都获得了有力的支撑。

不过,在慢牛市中,情况则有所不同。以沪港深500指数(H30455)为例,中国权益资产其实也存在慢牛行情。从2014年起步到2022年这八年时间里,虽然期间出现过2015年和2017年这样的“疯牛”行情,但总体而言,指数是沿着五年均线向上发展的。

那么当下,五年之锚的偏离度处于什么水平呢?截至3月21日,偏离度为11.44%。如果以港股大跌前的3月19日来计算,偏离度更是达到了15.24%。从图中可以发现,当指数突破五年之锚上轨(+25%)的时候,往往就进入了“高危”区域。虽然短期可能还会有上涨的空间,但随后多半会受到五年之锚均线的“地心引力”,回归到均线附近。

目前15%的偏离度,相较于突破上轨的情况来说,虽然相对安全一些,但显然安全度也比较有限了。在这个位置,继续持仓享受收益尚可,但如果进行加仓操作,显然就没有太大的必要了。对于像我这样的稳健型投资者来说,更愿意等待指数回抽五年之锚的点位。实际上,在2025年初的底部,我们也可以看到指数正是呈现出这样的走势。

当然,近期随着市场的调整,或许大盘价值或者说高股息板块又迎来了好时光。在这里,正好要和大家分享一个高股息领域的新动向。站在2025年这个时间节点,这一点显得尤为重要。在质量因子蠢蠢欲动的背景下,这对于红利爱好者来说,无疑是一场及时雨。

下面的表格展示了三个ETF跟踪指数的年度对比情况。我们可以看到,即使都属于红利范畴,不同指数的表现也是此消彼长。在2019年和2020年,红利质量指数表现出色,而港股红利指数则处于惨淡期。到了2021年至2022年,中证红利指数崛起。而在2023年至2024年,风头又重新回到了此前惨淡多年的港股红利指数。这不禁让我们产生一个疑问:红利 + 质量的组合已经滞涨数年,在A股逐步走牛的情况下,是不是轮到它迎来好时光了呢?从2025年至今的情况来看,至少相较于中证红利指数已经有了小幅的超额收益。

在这个时候,红利 + 质量因子组合的投资工具就显得尤为亟需了。如果是红利投资的老玩家,应该还记得之前A股有一只红利质量ETF。不过需要注意的是,这两者不仅仅是名称上的差异,它们所跟踪的指数也截然不同。

仔细对比这两个指数的编制规则,会发现差异还是很大的。以下是我认为最重要的区别:

-

选样流程差异:中证全指红利质量指数采用两阶段筛选方式。首先,按股息率剔除后50%的样本;随后,通过过去12个季度ROE标准差筛选前80%的证券,以此确保样本证券的盈利稳定性。而中证红利质量指数并未设置此类稳定性筛选,而是直接基于财务指标综合得分进行选样。

-

质量因子构成差异:中证全指红利质量指数采用ROE、ROE同比变化(ΔROE)、经营活动现金净流量/总负债(OPCFD)及分红/市值(DP)四类指标,并且会对金融与非金融行业分别计算标准化得分。而中证红利质量指数则纳入了每股净利润、未分配利润、盈利质量、毛利率、ROE均值 – 标准差及ROE变化六项指标,且未区分行业进行计算。

-

权重限制差异:中证全指红利质量指数额外规定单一一级行业权重不超过30%。而中证红利质量指数仅限制个股权重(≤10%)与前五大权重合计(≤40%),没有对行业进行约束。

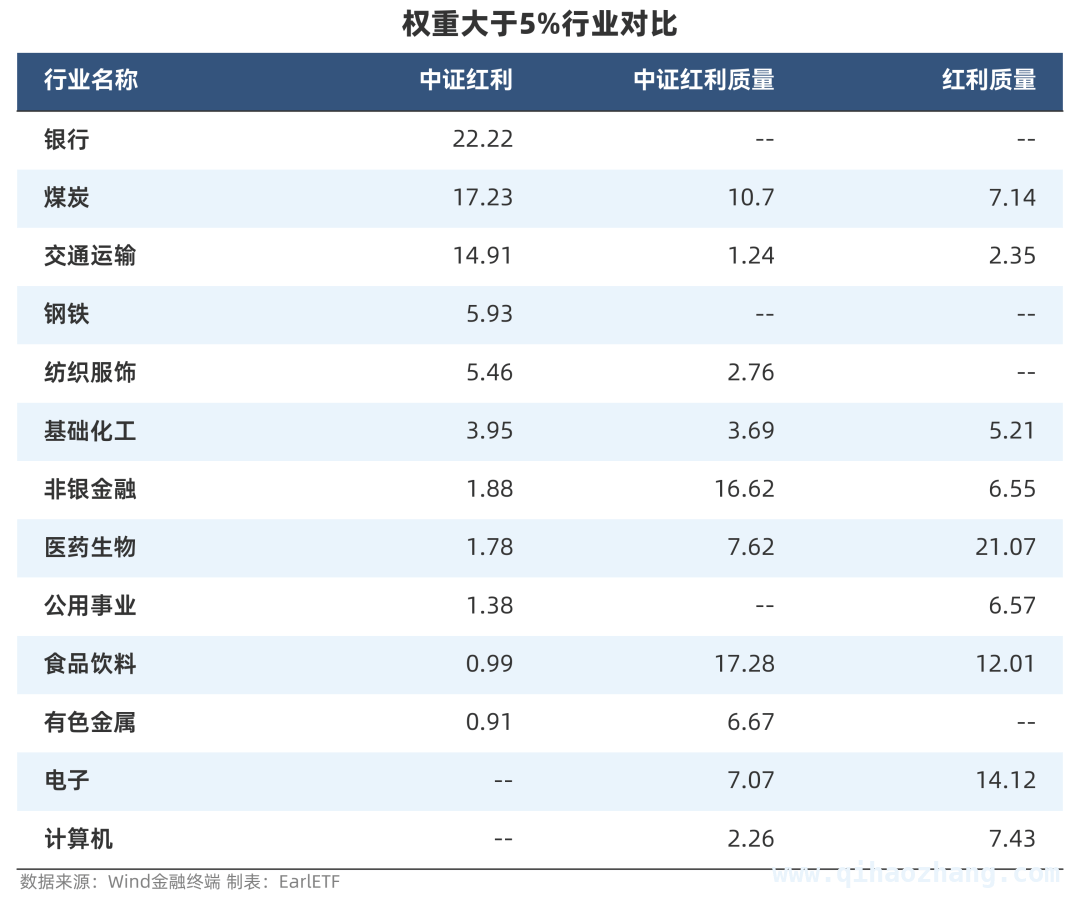

正是由于编制规则的不同,中证全指红利质量指数(下表的中证红利质量)和中证红利质量指数(下表的红利质量)在行业偏性上存在极大的差异。下面是我采用申万31个一级行业指数,选取5%以上权重行业进行的对比。从对比结果可以看到,在非银金融、医药生物、公用事业、电子和计算机等行业上,这两个红利质量指数存在不小的差异。

本文围绕中国权益资产指数展开,先介绍了指数的五年之锚概念及历史表现,分析当下五年之锚偏离度并给出投资建议,接着提及高股息领域新动向,对比不同红利指数表现后引出红利 + 质量因子组合工具,详细阐述两个相关指数编制规则差异及行业偏性不同,为投资者提供了多维度的市场分析和投资参考。

原创文章,作者:modesty,如若转载,请注明出处:https://www.qihaozhang.com/archives/5065.html