本文聚焦云南锗业,详细介绍了其2024年年报的营收和利润情况,分析了业绩增长受锗价上涨驱动的原因,阐述了公司的扩产计划,还提及了云南锗业搭上华为概念的相关事宜。

3月27日晚间,云南锗业正式披露了2024年年报。年报显示,公司在这一年实现了营业收入7.67亿元,与上一年相比,同比增长了14.2%;而归母净利润更是达到了5309.56万元,同比增长幅度高达661.28%,这一增长态势着实令人瞩目。

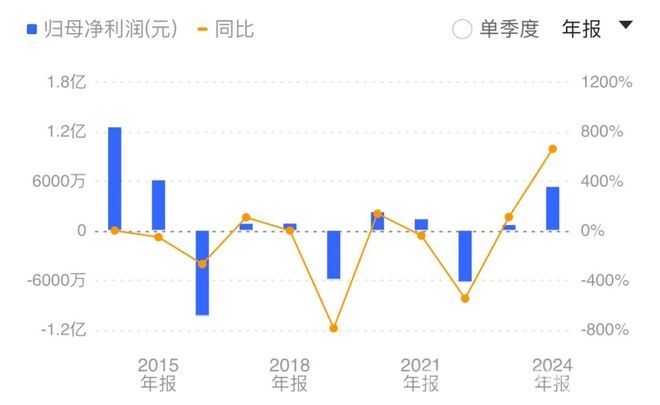

回顾过去十年(2014年至2023年),云南锗业的业绩波动频繁,就像坐过山车一样,在亏损与盈利之间不断徘徊。这十年间,其归母净利润累计约为2200万元。然而,到了2024年,情况发生了巨大的转变,公司业绩增长主要得益于锗价的大幅上涨。

3月28日,云南锗业的股价表现方面,每股报收20.16元,较上一交易日跌幅为4.59%,此时公司的总市值为131.67亿元。

锗价带飞业绩

云南锗业成立于2002年,并于2010年成功登陆深交所主板。它是一家集锗矿开采、精深加工和研发为一体的高新技术企业,在锗产业链上有着较为完整的布局。公司拥有全资和控股子公司8家,下属企业分布在云南临沧、云南昆明、湖北武汉等地,这种广泛的布局为公司的发展提供了有力的支撑。

截至2024年年末,云南锗业的各项产品产能情况如下:材料级锗产品锗锭产能为47.6吨/年;太阳能锗晶片产能为30万片/年(4英寸)、20万片/年(6英寸);光纤用四氯化锗产能为60吨/年;红外光学锗镜头产能为3.55万套/年;砷化镓晶片产能为80万片/年(2 – 6英寸);磷化铟晶片产能为15万片/年(2 – 4英寸)。

自2014年开始,云南锗业的业绩呈现出震荡下滑的态势,一直在亏损与盈利之间来回折腾。直到2024年,公司终于迎来了转机,依靠锗价的上涨实现了净利润的激增。

图源:iFinD

锗作为一种稀散稀有金属,在众多领域都有着广泛而重要的应用。它在半导体、航空航天测控、核物理探测、光纤通讯、红外光电、太阳能电池、化学催化剂等领域都扮演着不可或缺的角色,是一种重要的战略资源。

2023年7月,商务部、海关总署发布了《关于对镓、锗相关物项实施出口管制的公告》,决定对镓、锗相关物项实施出口管制,明确规定对涉及的镓、锗相关物项,未经许可不得出口。这一政策对锗市场产生了深远的影响。

2024年,锗价在供需偏紧的市场环境中持续攀升。从供应方面来看,海外矿山的投产进度远远不及预期,而国内原生锗产量也并未出现大幅增长的情况,这就导致整体原料供应处于紧张的状态。从需求方面来看,光伏、红外领域对锗的需求不断增加,而且这些需求还集中释放。因此,锗价在2024年二季度末开始快速上涨,到了三季度更是创下了历史新高,直到四季度才开始回调。

同期,云南锗业的材料级锗产品价格明显上涨,受此影响,红外级锗产品、光纤级锗产品等深加工产品价格也随之上涨,不过涨幅低于上游产品。随着下游低轨通讯卫星的需求不断增加,公司的光伏级锗产品销量大幅增加,同时,化合物半导体材料的销量也在光通信市场需求回暖的带动下得到了提升。

具体来看,云南锗业材料级锗产品、红外级锗产品、光伏级锗产品、光纤级锗产品的毛利率分别比上年同期增加了16.91%、17.75%、6.71%、5.4%,盈利能力显著增强。

加紧扩产步伐

或许是为了抓住当前的市场机遇,趁热打铁,3月14日,云南锗业同步官宣了两大扩产计划。

一方面,公司控股孙公司云南中科鑫圆晶体材料有限公司(下称“中科鑫圆”)拟实施空间太阳能电池用锗晶片建设项目,该项目预算总投资2.82亿元。

该项目预计在2025年末达到年产125万片(折合4英寸计算,下同)锗晶片的产能,建成后将达到年产250万片锗晶片的产能。项目达产后,预计将实现年平均销售收入5.73亿元、利润总额9976.22万元,前景十分可观。

据介绍,锗晶片主要用于空间卫星、空间站等深空设备的空间卫星电池,它具有抗辐射、抗衰减、转换效率高等诸多特性,是生产卫星太阳能电池的首选关键材料。近年来,全球低轨通信卫星组网进入了快速发展期,这使得锗晶片的市场需求将得到快速增加。

另一方面,为了对现有产线进行系统性提升,云南锗业决定新建一条包含湿法提纯、区熔精炼的锗材料生产线及其配套设施,项目总投资1.21亿元。

项目建成后,将具备年生产高纯四氯化锗45吨(含锗金属约15吨)、高纯二氧化锗15吨(含锗金属约10吨)、区熔锗锭50吨的生产能力。项目达产后,预计可实现年营业收入8.6亿元,年平均利润为3063.15万元(所得税前)。

值得注意的是,云南锗业还提及,该项目将提高锗原料回收率。据悉,从2010年至2024年年末,公司已累计消耗自有矿山资源产出金属量约291.68吨。

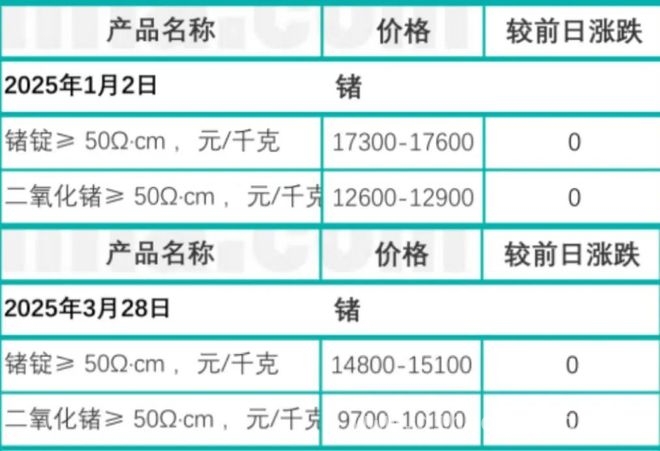

不过,目前锗价已经出现了回调迹象。安泰科数据显示,3月28日,锗锭价格为1.48万元/千克至1.51万元/千克,而在1月2日的报价为1.73万元/千克至1.76万元/千克。

展望2025年,云南锗业及子公司制定了详细的生产计划:计划生产材料级锗产品69.45吨(含内部销售、代加工);生产红外级锗产品3.9吨(毛坯、镀膜镜片),生产红外镜头、光学系统1.1万具(套);生产光伏级锗产品86.67万片(4 – 6寸);生产光纤级锗产品35吨;生产砷化镓晶片20万片(3 – 6寸);生产磷化铟晶片8.30万片(2 – 6寸)。

搭上华为概念

在化合物半导体材料方面,云南锗业还搭上了华为概念。

早在2020年年末,云南锗业控股子公司云南鑫耀半导体材料有限公司(下称“鑫耀公司”)得到了哈勃科技创业投资有限公司(下称“哈勃投资”)的3000万元增资,哈勃投资对其持股比例达到23.91%。而哈勃投资是由华为投资控股有限公司全资控股的。

当时的公告中提及,哈勃投资关联方中有专业的半导体芯片厂商,鑫耀公司将向哈勃投资关联方提供砷化镓及磷化铟衬底,并保障供应,对方则通过对相关产品的实际应用为鑫耀公司提供技术及产品验证上的反馈。

随后,不少投资者在互动平台询问云南锗业与华为的业务关联情况,云南锗业则表示不便回复,但仍因上述交易新增了“华为概念”。

2024年10月,云南锗业在互动平台上表示,鑫耀公司化合物半导体材料产品砷化镓晶片(衬底)、磷化铟晶片(衬底)均已批量生产,并已向国内外多家客户供货。公司也将持续关注光芯片产业发展和政策,以及可能的业务合作机会。

今年3月17日,有投资者再次提问公司是否与华为海思有直接业务往来,云南锗业回复称,“因涉及相关保密约定,未取得对方授权前,公司不便回复。”

本文围绕云南锗业展开,先是介绍其2024年年报营收和利润大幅增长,主要得益于锗价上涨。接着回顾过去十年业绩波动频繁的情况。然后阐述了锗的应用、市场供需及价格走势对公司业绩的影响。还提到公司两大扩产计划,虽有较好预期但锗价已现回调。最后说明公司搭上华为概念,在化合物半导体材料方面有一定进展。整体来看,云南锗业在锗价上涨背景下实现业绩突破,扩产和华为概念为其未来发展增添了想象空间,但也面临锗价波动等挑战。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/8110.html