本文聚焦 2024 年年报季多家上市券商的业绩情况,深入剖析了大型券商和中小券商在营收、净利润、自营业务、经纪业务、投行业务以及资管业务等方面的表现,同时关注了“国泰君安 – 海通证券”并购案对行业格局的潜在影响。

在券业并购的浪潮汹涌来袭之际,行业榜首之位能否依旧稳固如初,成为了市场各方关注的焦点。

随着年报季的脚步逐渐迈进,众多上市券商纷纷亮出了 2024 年的“成绩单”。截至 3 月 29 日,已经有 21 家上市券商发布了 2024 年年报,在 43 家上市券商中占比近乎一半。

其中,9 家大型券商的业绩浮出水面,盈利前十的座次也已初现端倪。有 5 家券商归属于母公司所有者的净利润超过了百亿元。中信证券更是凭借 637.89 亿元的营业收入和 217.04 亿元的归母净利润,稳稳占据“双料”冠军宝座。

备受市场瞩目的大型券商并购案——“国泰君安 – 海通证券”,也有了新的动态。国泰君安发布了模拟合并后的 2024 年业绩。数据显示,合并后的资本实力将一举跃升至行业首位,营收规模与中信证券的差距也有所缩小。然而,归母净利润可能会跌出行业前五。不过,部分单项业务的表现却有望实现逆袭,荣登榜首。

截至目前,在已发布年报的 21 家上市券商中,有 16 家归母净利润实现了同比增长,占比达到 77%。而自营业务依然是决定券商业绩的“胜负手”,相关券商业绩的大幅增长或者下滑,都与自营业务的表现密切相关。

“国君 – 海通”合并利润未达百亿

近期,多家大型券商密集发布 2024 年年报,前十的阵容大致清晰。根据券商中国记者的梳理,截至目前,大型券商 2024 年的业绩表现呈现出四大看点:

一是中信证券在营业收入和归母净利润方面双双稳居第一。这家头部券商在 2024 年实现营业收入 637.89 亿元,归母净利润 217.04 亿元。

二是国泰君安披露了与海通证券“并表前”和“并表后”的业绩。据悉,国泰君安与海通证券的并购交易事项在今年 1 月才获得证监会的核准批复。2024 年的业绩是国泰君安并表海通证券前的最后一份财报。

数据显示,国泰君安 2024 年营业收入为 433.97 亿元,排名第二;归母净利润为 130.24 亿元,排名第三。

公司同时发布了 2024 年度备考合并财务报表,模拟与海通证券合并后的盈利指标情况。数据表明,合并后的公司总资产达到 1.73 万亿元、归母净资产 3283 亿元,资本实力跃居行业第一。营业收入更上一层楼,达到 586.46 亿元,与中信证券的差距进一步缩小;不过,实现归属于母公司所有者的净利润为 90.30 亿元,可能会跌出行业前五。

三是 2024 年归母净利润超过百亿的券商队伍扩容至 5 家。在 2023 年,百亿净利润券商仅有 2 家。如今,除了前面提到的中信证券、国泰君安外,还有华泰证券(153.51 亿元)、招商证券(103.86 亿元)、中国银河证券(100.31 亿元)。

四是大型券商归母净利润增速出现明显分化。在 9 家大型券商中,国泰君安与广发证券增速较高,同比增幅均超过 38%;中国银河、华泰证券也有超过 20%的增速。但中信建投增速相对较缓,为 2.68%。

中金公司则是截至目前大型券商中唯一一家业绩同比下滑的证券公司,2024 年归母净利润为 56.94 亿元,同比减少 7.5%。

除了大型证券公司外,截至目前已有多家中小券商披露了年报。从归母净利润增速表现来看,华林证券业绩实现大幅增长,从 2023 年的 0.32 亿元猛增至 2024 年的 3.53 亿元,增幅高达 1014.54%。

红塔证券也实现了翻倍增长,从 2023 年的 3.12 亿元增长至 2024 年的 7.64 亿元,同比增幅为 144.66%。

另有 3 家券商出现了业绩下滑的情况。比如,国联民生证券 2024 年归母净利润同比下降 40.80%,降至 3.97 亿元。值得一提的是,国联民生此次发布的 2024 年年报,同样是并表前的最后一份财报,上述数据不包含民生证券的业绩情况。又如,光大证券 2024 年归母净利润为 30.58 亿元,同比减少 28.39%。

自营仍是“胜负手”

上述证券公司业绩出现分化的背后,与自营收入的表现有着千丝万缕的联系。

根据券商中国记者按照“自营业务收入 = 投资收益 + 公允价值变动 – 对联营/合营企业投资收益”的口径计算,中信证券自营收入以 263.45 亿元排名第一。

国泰君安以 146.95 亿元排名第二。不过,根据公司发布的 2024 年度备考合并财务报表,模拟与海通证券合并后的盈利情况,记者按照上述公式计算,合并后的 2024 年自营收入约为 131.65 亿元。

那些营业收入或者归母净利润实现高增长的券商,其自营业务也有着突出的表现。比如华林证券,自营收入实现了扭亏为盈,从 2023 年的 – 0.12 亿元增长至 2024 年的 3.87 亿元。又如红塔证券,2024 年自营收入接近 10.50 亿元,同比增长达到 198.76%。

在大型券商中,部分证券公司的自营业绩也实现了大幅增长。国泰君安的自营收入同比增长达 61.04%。而前面提到的迈进“百亿净利”门槛的中国银河证券,其 2024 年自营收入为 115.03 亿元,同比增长 50.21%。

相比之下,共有 6 家券商自营收入呈现下滑态势。比如,中原证券 2024 年自营收入同比减少 68.18%。又如,前面提到的归母净利润下降的国联民生,其自营业务收入下滑 21.49%。

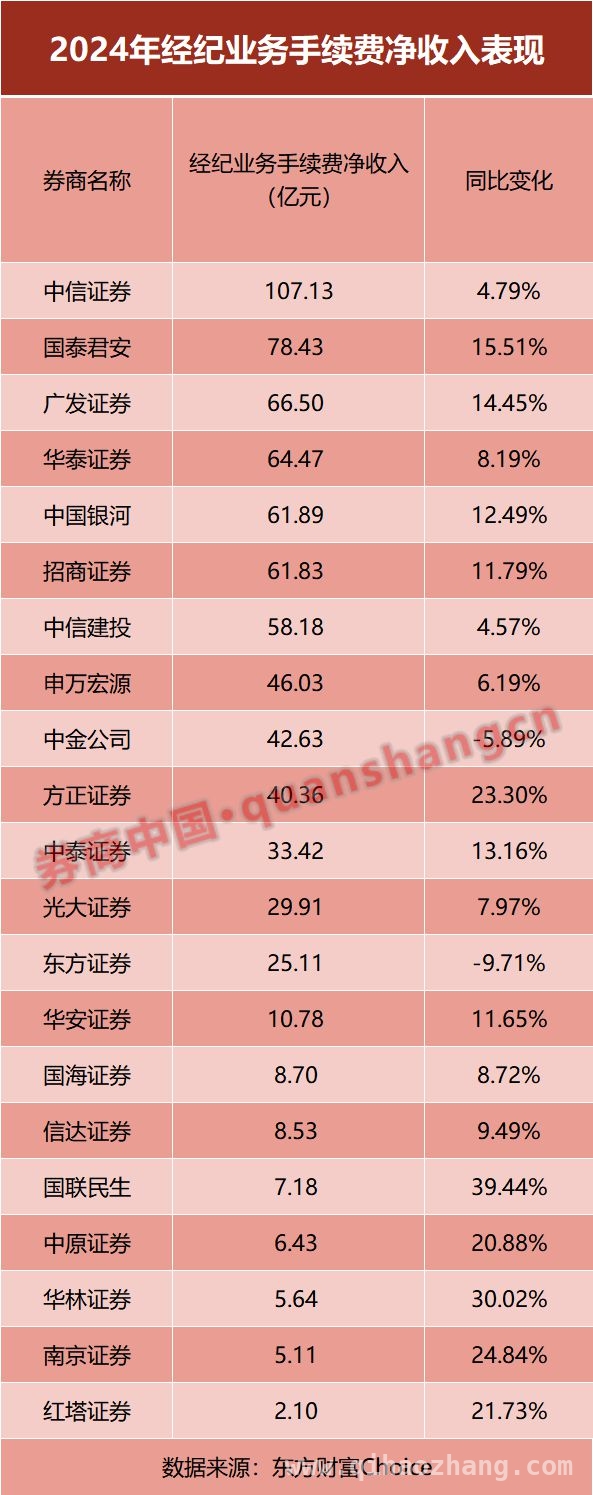

经纪业务“王座”未来可能“易主”

券商的经纪与财富管理业务同样备受市场关注。回顾 2024 年 A 股市场的表现,前三季度大体呈现震荡格局,然而,“9·24 行情”的爆发让市场为之一振,日均成交额突破万亿,还一度出现了“开户潮”。

根据券商中国记者对东方财富 Choice 数据的统计,截至目前,共有 19 家券商经纪业务手续费净收入实现增长,占比 90%。

其中,中信证券经纪业务手续费净收入超过百亿,同比增长 4.79%。国泰君安以 78.43 亿元排名第二。不过值得注意的是,根据前述国泰君安发布的 2024 年度备考合并财务报表,与海通证券合并后,模拟出的 2024 年经纪业务手续费净收入达到 118.22 亿元,位居行业第一。

而广发证券经纪业务手续费净收入表现超过了华泰证券,以近 66.50 亿元的规模闯入前三,后者为 64.47 亿元。

从增速来看,国联民生 2024 年经纪业务手续费净收入增长 39.44%。华林证券的增速也超过 30%。

不过,有 2 家券商呈现出小幅下滑的态势。中金公司 2024 年经纪业务手续费净收入为 42.63 亿元,同比减少 5.89%。东方证券为 25.11 亿元,同比下滑 9.71%。

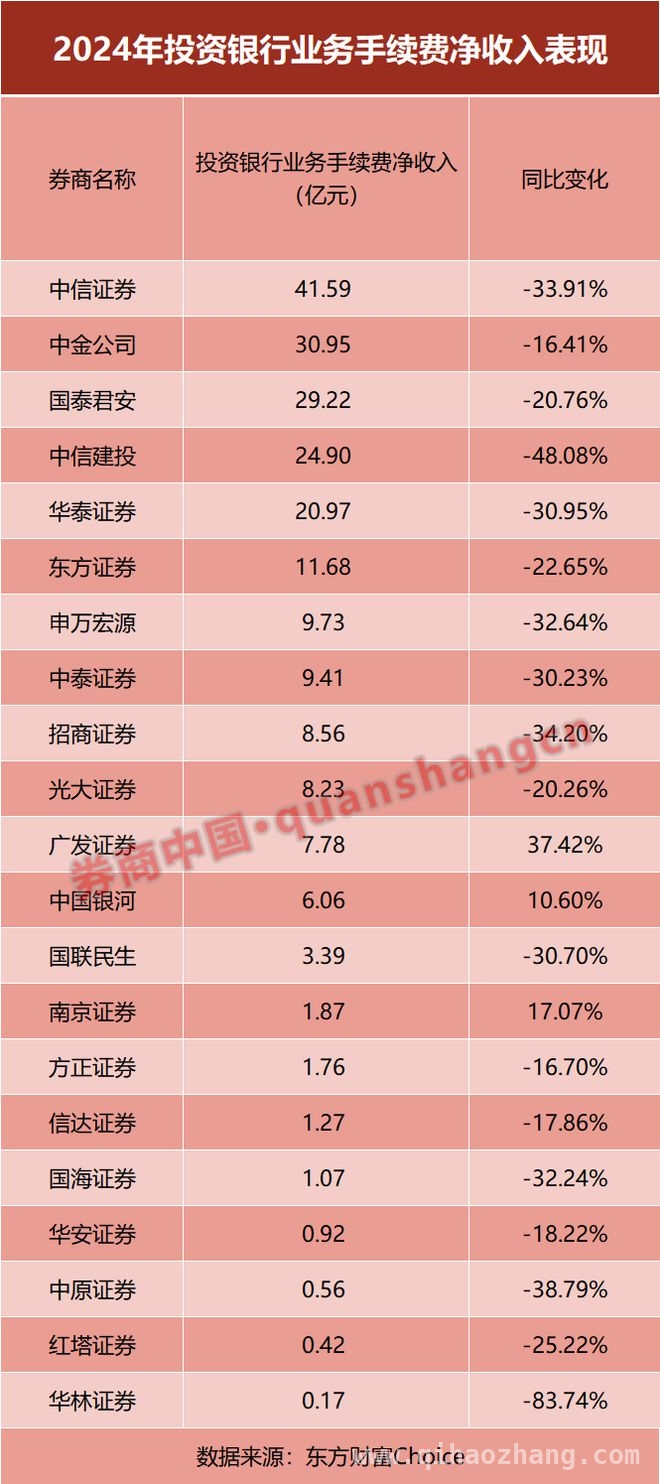

逾 10 家投行收入同比减少逾三成

2024 年一级市场大幅“缩水”,尤其是 IPO 融资规模十分惨淡。在此背景下,证券公司投行收入普遍面临下滑的态势。

根据券商中国记者对 21 家上市券商的统计,共有 18 家券商的投资银行业务手续费净收入出现“缩水”,占比 86%。其中,超过 10 家券商的投行收入同比减少逾 30%。

作为头部券商之一,中信建投的投资银行业务手续费净收入同比大幅减少 48.08%,接近“腰斩”,收入规模为 24.90 亿元。中信证券虽以 41.59 亿元的收入规模继续排名第一,但也难以抵挡行业下滑的趋势,同比减少 33.91%。

值得一提的是,同样根据前述国泰君安发布的 2024 年度备考合并财务报表,与海通证券合并后,模拟出的 2024 年投行业务手续费净收入达到 46.03 亿元,位居行业第一。

截至目前,在已披露的 21 家上市券商的年报中,有 3 家券商投行收入实现了增长。广发证券投资银行业务手续费净收入从 2023 年的 5.66 亿元上升至 2024 年的 7.78 亿元,同比增长 37.42%。南京证券同比增长 17.07%,中国银河证券增长 10.60%。

资管板块头部效应加剧

在资管业务表现方面,21 家上市券商中,共有 10 家呈现增长态势,11 家呈现下滑态势,各占一半。

具体来看,中信证券是唯一一家资管业务手续费净收入规模站上“百亿”大关的证券公司,2024 年收入为 105.06 亿元,同比增长 6.67%,体现出明显的“头部效应”。广发证券排名第二,2024 年收入为 68.85 亿元,同比下跌 10.90%。

在增速方面,南京证券的资管手续费净收入增速较高,从 2023 年的 0.35 亿元增长到 2024 年的 0.73 亿元,实现了翻倍增长。而国联民生同比增长达到 48.99%。

相比之下,华林证券同比减少 58.14%;中原证券同比减少 49.73%;红塔证券同比下滑 40.23%。而一直以主动管理闻名的东方证券,其资管手续费净收入为 13.41 亿元,同比下滑 33.89%。

本文全面呈现了 2024 年上市券商的年报情况,大型券商和中小券商在各业务板块表现分化明显。中信证券在多项业务上保持领先,但“国泰君安 – 海通证券”的合并可能会对行业格局产生冲击。自营业务依旧是影响券商业绩的关键因素,而经纪、投行和资管业务也各有特点和变化趋势。未来,券业竞争将更加激烈,行业格局也可能随着并购等因素而发生改变。本文总结

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/8300.html