中润光能的业务布局,包括产品销售地区、生产基地、运营服务中心和物流基础设施等情况,还阐述了公司的融资历程、此次赴港IPO的募资用途,分析了其海外业务收入增长情况,并提及公司对光伏行业周期性风险的看法。

中润光能的业务版图十分广阔。除了深耕中国市场外,公司的产品更是畅销全球多个地区,其中涵盖了美国、欧洲、中东、东南亚以及南亚等地。为了更好地满足市场需求,公司不仅在国内设立了生产基地,还积极拓展海外生产布局,在海外也建设了相应的生产基地。

为了提升运营服务效率,公司在多个重要地区设立了运营服务中心。比如在德国法兰克福、美国加州以及中国苏州等地,都有公司的运营服务中心,这些中心就像是公司业务的“神经节点”,高效地处理着各项业务。在物流基础设施方面,公司同样投入巨大。位于荷兰鹿特丹、美国洛杉矶和芝加哥的海外物流中转中心,以及每个生产基地配套的仓库,共同构成了公司完善的物流体系,确保产品能够快速、准确地送达客户手中。

根据弗若斯特沙利文的资料显示,在2024年,从出货量的角度来看,公司的客户群体主要是各大光伏组件制造商。值得一提的是,全球十大光伏组件制造商中,有九家都是中润光能的客户,这充分显示了公司在光伏行业的重要地位和产品的市场认可度。

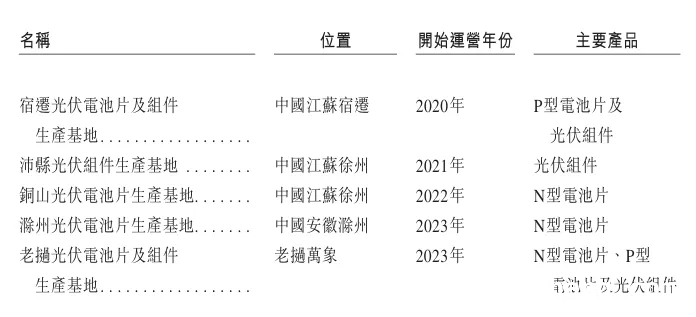

下面为大家呈现截至2024年12月31日公司主要生产基地的详细情况。

融资情况

在上市之前,中润光能经历了多轮融资,吸引了众多实力雄厚的机构股东。其中包括徐州国资委、滁州市琅琊区财政局、恒泰华盛、国绿基金、徐州市国资公司、厦门市国资委等。这些机构股东的加入,为公司的发展提供了强大的资金支持和资源保障。

此次中润光能赴港进行首次公开募股(IPO),公司有着明确的募资用途规划。计划将募集的资金用于在美国北卡罗来纳州建立新的海外生产基地,进一步扩大海外市场份额;同时,加大在新型光伏电池片及光伏组件产品方面的研发工作和技术创新投入,致力于推出更具竞争力的产品。可以说,公司将未来发展的重点押宝在了“海外和新品”这两个关键领域。

从招股书的数据中可以看出,在过往的记录期间,得益于公司积极拓展海外业务,公司的收入呈现出持续增长的良好态势。2022年、2023年及2024年,公司的境外销售收入分别达到了人民币1,441.4百万元、人民币2,796.1百万元及人民币3,723.2百万元,分别占各年度总收入的11.5%、13.4%及32.9%。2022年至2024年,公司境外收入的年复合增长率高达60.7%,这一数据充分体现了公司海外业务的强劲增长动力。

中润光能在总结公司发展情况时也指出,目前光伏行业存在周期性风险。这种风险主要源于产业供应链供需关系变化所带来的利润水平波动。而且公司相对简单的产品结构,使其更容易受到产业供应链上下游波动的影响。公司表示:“若终端应用市场的增长速度低于产能扩张的预期,导致新增产能无法有效利用,光伏电池片企业可能面临周期性的产能过剩风险。这可能会导致竞争加剧、产品价格下滑,从而对我们的业务及财务状况造成重大不利影响。”

本文详细介绍了中润光能的业务布局、融资情况、IPO募资用途以及海外业务收入增长等情况,同时也提及了公司面临的光伏行业周期性风险。中润光能凭借广泛的市场覆盖、多轮融资支持和明确的发展规划,在光伏行业具有一定的竞争力,但也需警惕产业供应链波动带来的挑战。

原创文章,作者:Serene,如若转载,请注明出处:https://www.qihaozhang.com/archives/979.html