本文聚焦于领先的AI基础设施公司Nebius Group N.V.(NBIS),在AI板块整体下跌、其股价回调的背景下,详细分析了该公司的业务对标、营收增长目标、股价波动原因、财务状况等,探讨其投资价值和发展潜力。

在当今竞争激烈的科技领域,Nebius Group N.V.(NBIS)作为一家领先的AI基础设施公司,在欧洲市场占据着有利的位置。近期,整个AI板块遭遇了下跌行情,Nebius的股价也从高点回落了近50%。然而,公司给出的指引却显示,其年度经常性收入(ARR)正呈现出高速增长的态势。鉴于这次股价回调以及欧洲市场对AI认知的逐渐觉醒,Stone Fox Capital对Nebius持乐观的看涨态度。

在竞争异常激烈的AI云计算市场中,Nebius对标着CoreWeave(CRWV)、Lambda等企业。值得一提的是,CoreWeave目前正在积极推进首次公开募股(IPO),预计其市值将高达350亿美元,而该公司去年的营收仅略低于20亿美元。

除了在云计算市场的竞争,Nebius还有多个极具看点的业务。其中,自动驾驶技术公司Avride颇具特色,它在奥斯汀和达拉斯运营着送货机器人。其竞争对手Serve Robotics(SERV),市值已接近5亿美元,近期最高更是突破了10亿美元。

AI基础设施的爆发期

在2024年第四季度,Nebius展现出了强劲的增长势头,收入大幅增长至3790万美元。尽管从整体规模来看,这个数值仍然相对较小,但市场更为关注的是其年度经常性收入(ARR)的增长目标。具体如下:

2024年12月:ARR达到9000万美元;

2025年3月:ARR超过2.2亿美元;

2025年12月:ARR目标设定在7.5亿 – 10亿美元。

公司的股价在第四季度财报发布前曾一度触及50美元的高位,但由于未能达到此前设定的12月ARR 1.1亿美元的目标,股价出现了回落。从营收数据来看,Nebius的营收同比增长了466%,不过环比却从第三季度的4330万美元有所下降。

股价下跌的原因主要有两个方面。一方面是未能达到预期的ARR目标,另一方面则是受到AI板块整体回调的影响。然而,对于一家仍处于高速成长阶段的公司来说,短期目标的偏差并不值得投资者过度担忧。

当然,Nebius目前仍处于大量投入建设基础设施的阶段,这也导致公司在财务上出现了较大的亏损。在第四季度,调整后EBITDA亏损达到了8100万美元,运营现金流净流出8000万美元,资本支出更是高达4.18亿美元。

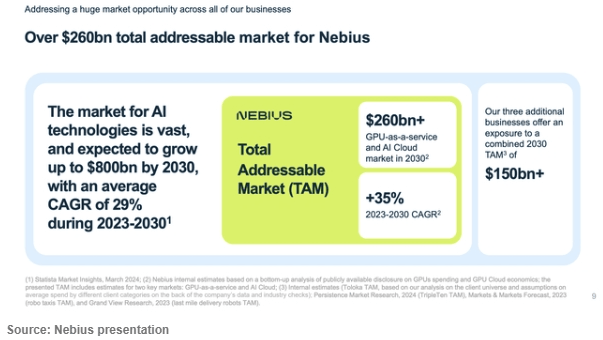

我们可以将CoreWeave作为一个对比案例。尽管CoreWeave在2024年的营收是Nebius 2025年目标的两倍,但该公司去年仍亏损了8.73亿美元。此外,Nebius在Avride、Toloka、TripleTen等业务上的投资,虽然可能会延长其盈利周期,但同时也有效地扩大了市场规模(TAM),使其总市场机会从2600亿美元增加了1500亿美元。

目前,基于市场预期2025年营收9.43亿美元,Nebius的市销率(P/S)仅为7倍。

由于Nebius是近期才重新在纳斯达克上市,目前仅有两位分析师对其股票进行覆盖。如果后续有更多的机构关注到这家公司,其股价可能会获得进一步的推动。

截至2024年底,公司账面现金有24.5亿美元,这足以支撑公司的日常运营。Nebius计划到年底实现调整后EBITDA盈利,但仍将投入巨额的资本支出。去年12月,公司已成功从英伟达(NVDA)等投资者处融资7亿美元,但未来融资是否顺利仍取决于其年度经常性收入(ARR)增长目标能否兑现。

投资总结

综合来看,Nebius目前是一只被低估的AI基础设施股票,同时还具备欧洲市场复苏所带来的潜力。对于投资者来说,值得持续关注。

本文围绕Nebius Group N.V.展开,分析了其在AI板块回调背景下的股价表现、业务对标、营收目标及财务状况。虽股价因未达预期和板块回调下跌,且处于大量投入阶段,但ARR增长目标明确,市场规模有望扩大,目前被低估且有欧洲市场复苏潜力,具备投资关注价值。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/2728.html