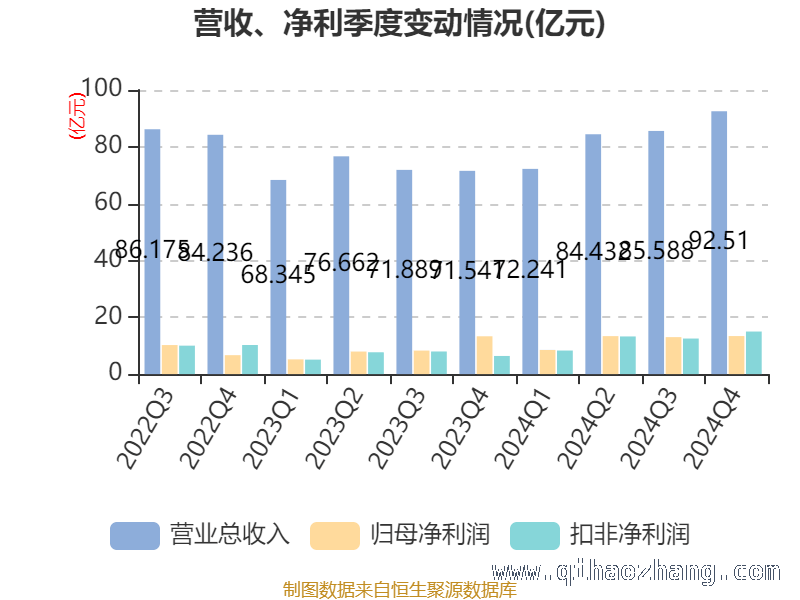

本文聚焦南山铝业,通过3月24日收盘价计算的相关估值指标,结合公司完整铝加工产业链的情况,深入剖析其资产重大变化、存货变动以及研发投入等财务状况,为投资者了解该公司提供全面视角。

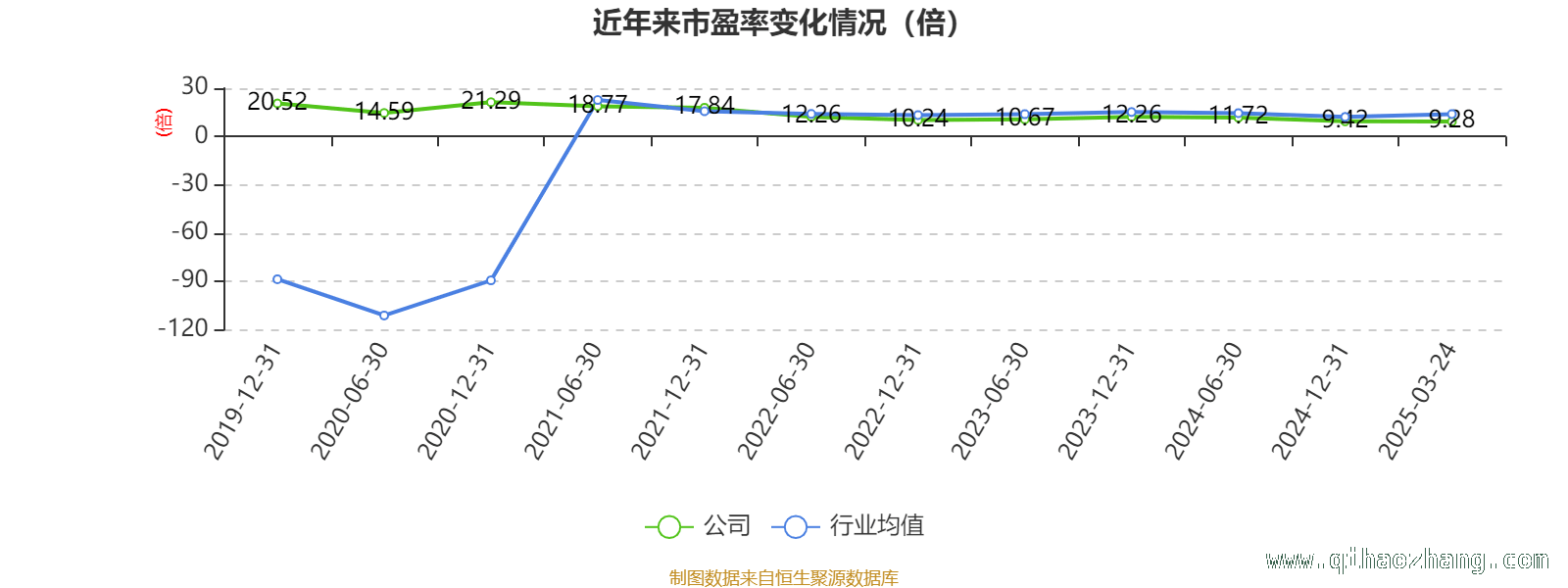

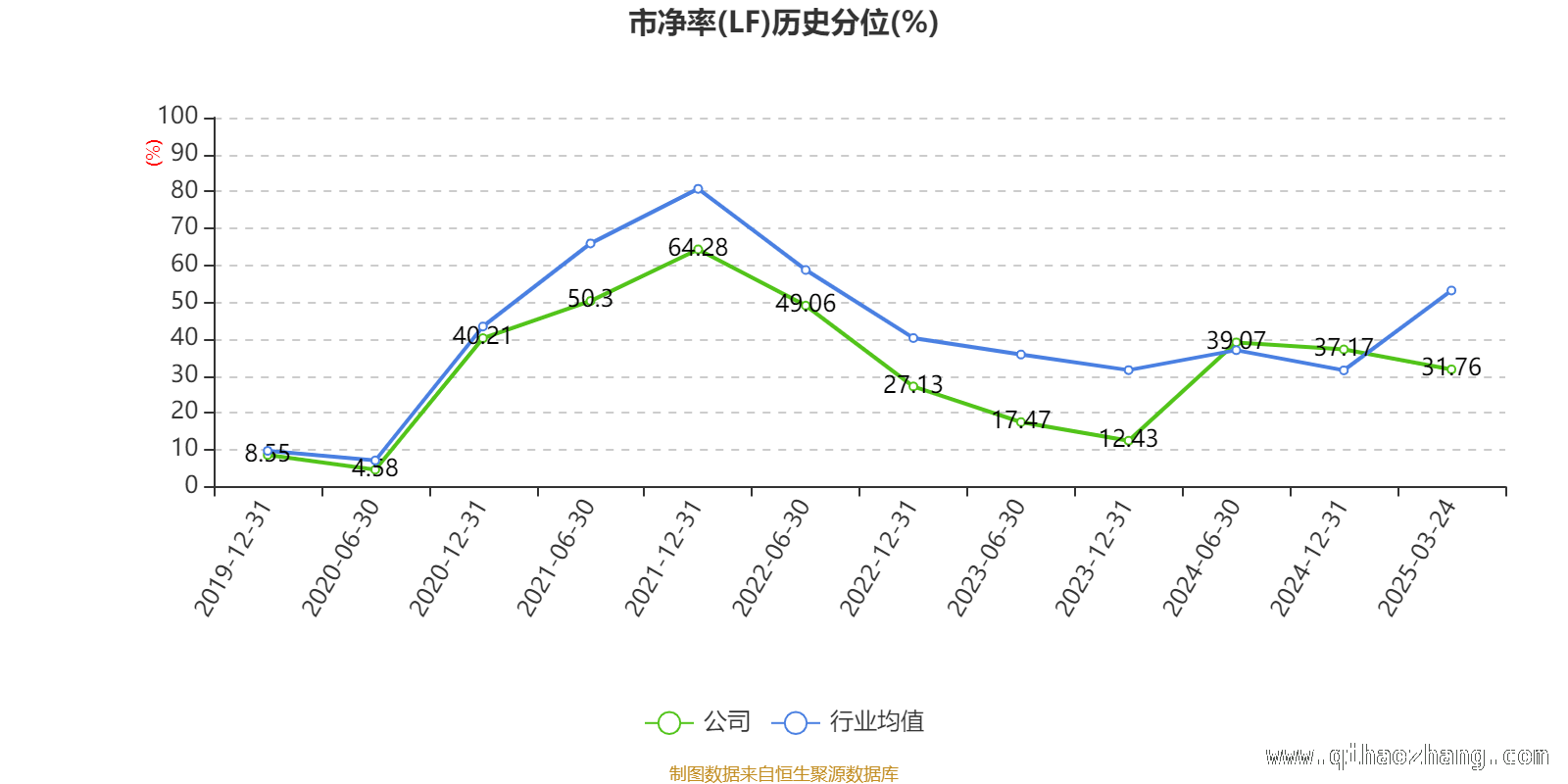

依据3月24日的收盘价来计算,南山铝业当下的市盈率(TTM)大概处于9.28倍的水平,市净率(LF)约为0.89倍,市销率(TTM)大约是1.34倍。这些估值指标能够在一定程度上反映出公司在市场中的价值和地位,为投资者的决策提供重要参考。

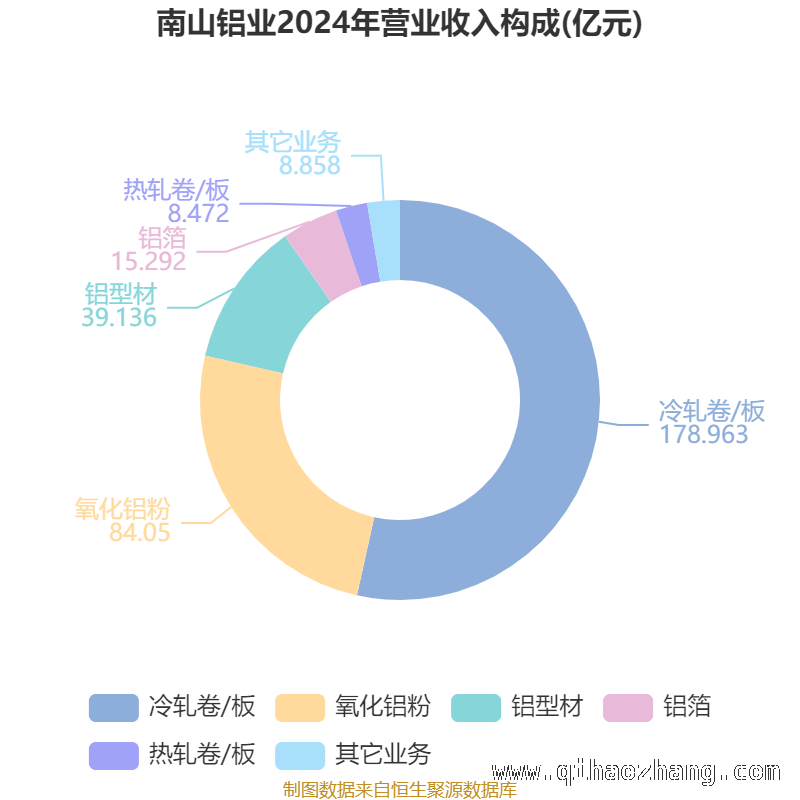

从相关资料可知,南山铝业已经构建起了一条完整的铝加工产业链。这条产业链涵盖了热电、氧化铝、电解铝、熔铸、铝型材/热轧 – 冷轧 – 箔轧以及废铝回收(再生利用)等多个环节。完整的产业链意味着公司在铝加工领域具备更强的自主性和竞争力,能够更好地控制成本、保障产品质量,同时也有利于应对市场波动带来的风险。

在资产重大变化方面,截止到2024年末,南山铝业的在建工程合计较上一年年末大幅增加了269.73%,其占公司总资产的比重也上升了2.6个百分点。这可能预示着公司正在积极进行项目建设和扩张,以提升自身的生产能力和市场竞争力。而固定资产较上一年年末减少了5.18%,占公司总资产比重下降了2.53个百分点;货币资金较上一年年末减少了2.75%,占公司总资产比重下降了1.82个百分点。这或许反映出公司在资产配置方面进行了调整,将部分资金投入到了在建工程等项目中。另外,长期股权投资较上一年年末增加了131.54%,占公司总资产比重上升了1.24个百分点,这可能意味着公司在寻求多元化发展和战略投资机会。

从存货变动的情况来看,截至2024年末,公司存货的账面价值达到了64.7亿元,占净资产的12.86%,相较于上一年年末增加了1.98亿元。其中,存货跌价准备为349.28万元,计提比例为0.05%。存货的增加可能与公司的生产计划、市场需求预期等因素有关,而较低的存货跌价准备计提比例表明公司对存货的价值较为乐观。

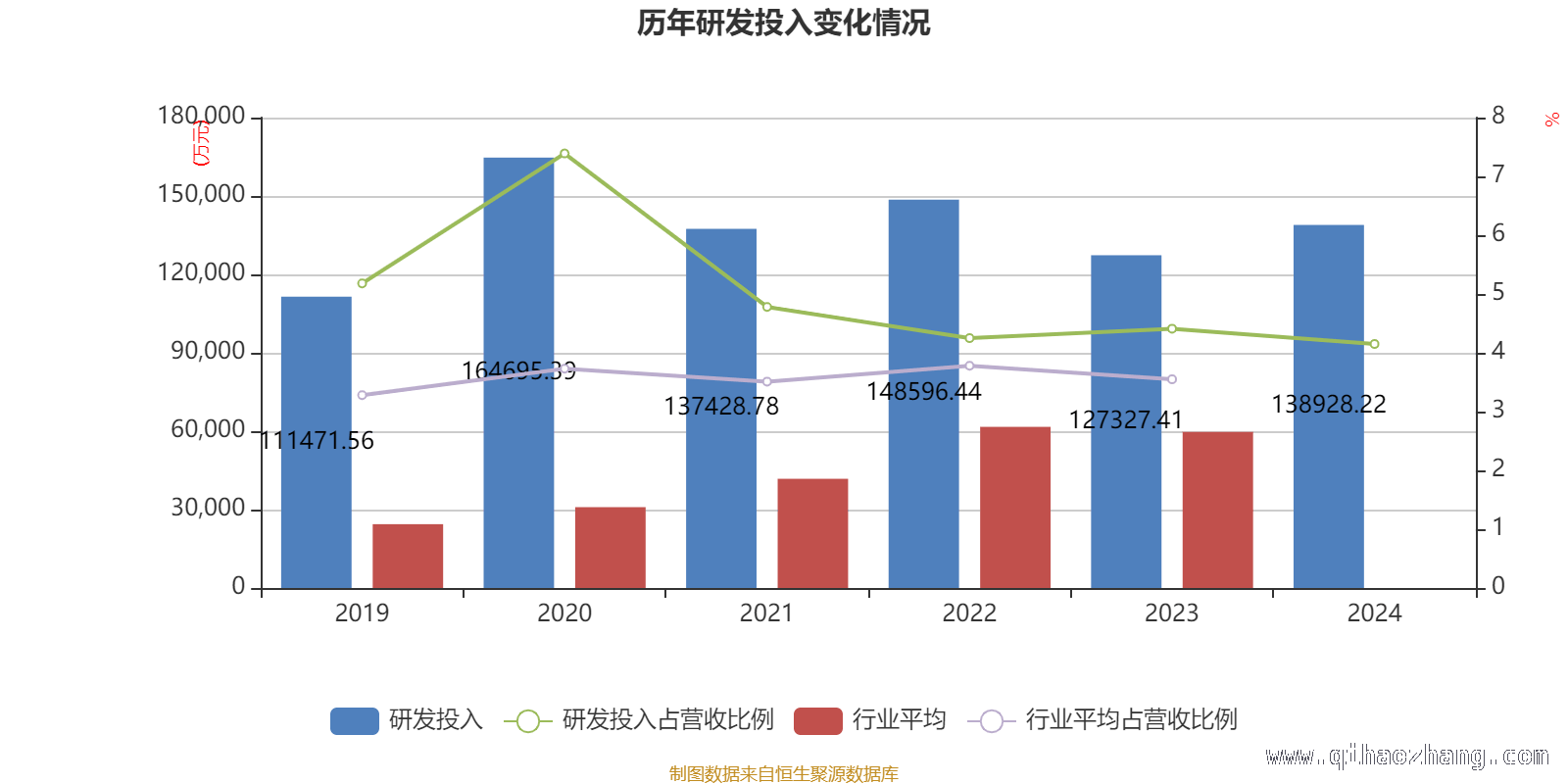

2024年全年,南山铝业的研发投入金额为13.89亿元,与上一年相比增长了9.11%,这显示出公司对研发创新的重视和持续投入。不过,研发投入占营业收入的比例为4.15%,相比上一年同期下降了0.26个百分点。而且公司全年研发投入资本化率为0,这可能意味着公司在研发项目的成果转化和资本化方面较为谨慎。

指标注解:

市盈率=总市值/净利润。当公司处于亏损状态时,市盈率为负,此时运用市盈率进行估值就失去了实际意义,通常会采用市净率或市销率作为参考。

市净率=总市值/净资产。市净率估值法常常应用于盈利波动较大但净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法一般用于亏损或微利的成长型公司。

文中的市盈率和市销率采用TTM方式进行计算,也就是以截至最近一期财报(含预报)12个月的数据来计算。市净率采用LF方式,即依据最近一期财报数据进行计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这会导致折线图出现中断的情况。

本文围绕南山铝业展开,首先介绍了其基于3月24日收盘价的估值指标,接着阐述了公司完整的铝加工产业链优势。然后详细分析了公司2024年末的资产重大变化、存货变动以及研发投入情况,最后对相关估值指标的计算方法和含义进行了解释。整体来看,南山铝业在产业链建设、项目扩张等方面有积极表现,但也存在固定资产减少、研发投入占比下降等情况,投资者需综合多方面因素进行评估。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/4939.html