本文聚焦于苏南地区的江阴银行和张家港银行同日发布的财报,深入剖析其多项业务数据,挖掘背后反映出的长三角地区经济发展最新趋势,涵盖营收、存款、贷款、资产质量以及投资收益等多个方面。

在苏南这片经济发展的热土上,江阴银行和张家港银行这两家上市农商行于同日发布了财报。仔细研读这些数据,我们会发现它们呈现出类似的发展走势,而这些走势或许正折射出长三角地区经济发展的部分最新动态。

先来看江阴农商行,它的前身是江阴市信用合作社联合社,作为全国首批三家股份制农商行之一,早在2016年9月就成功登陆资本市场。其授信业务主要集中在江阴地区,不过,它的业务版图也在不断向外拓展,在江阴辖外设立了3家分行、8家支行以及5家村镇银行。

再说说张家港农商银行,它可是全国首家由农信社改制组建的地方性股份制商业银行。2017年1月正式挂牌上市,成为全国第五家登陆A股的农商行。在张家港市,它拥有广泛的网点布局,是当地网点最多、覆盖面最广的金融机构,与当地经济发展紧密相连。

整体而言,这两家银行在经营上都取得了不错的成绩,均实现了营收净利双增。

具体数据显示,江阴银行实现营业收入39.62亿元,同比增长2.51%;净利润20.22亿元,同比增长0.10%;归母净利润20.37亿元,同比增长7.88%。而张家港行实现营业收入47.11亿元,同比增长3.75%;归母净利润为18.79亿元,同比增长5.13%;扣非归母净利润为18.48亿元,同比增长6.86%。

深入分析两家银行的具体经营数据,我们可以总结出以下几个显著特点:

1、企业更爱存定期,个贷规模大幅收缩

在存款方面,江阴银行的存款总额增速虽从2023年的9.86%略降至2024年的9.06%,但整体增长依旧稳健。其中,定期储蓄尤其是对公定期存款增速十分显著,对公定期存款规模增速从2023年的1.85%,大幅提升到了2024年的14.21%。

张家港银行的存款增速则有所放缓,存款总归增速由2023年的12.61%降至2024年的6.4%。不过,其对公定期存款的规模增速从0.27%大幅提升到了9.14%,而对公活期存款规模增速从 -2.01%大幅下降到了 -11.75%。

从这些数据不难看出,一部分长三角企业的经营风格正在偏向保守,对“活钱”的需求逐渐收缩。

在贷款方面,个贷均出现明显收缩,而对公贷款则维持增长态势。

江阴银行的个贷规模连续两年负增长,且降幅不断扩大,从2023年的 -2.73%,扩大到了 -7.60%;对公贷款则维持13% – 14%左右的增幅。

张家港银行的个贷规模增速更是出现巨幅收缩,从2023年的3.34%,快速下滑到了 -22.85%;对公贷款从2.96%提升至8.05%。然而,两家银行的财报均未对以上的变化作出明确的解释。

2、资产质量压力大

两家银行整体的不良贷款率相对稳定。江阴银行的不良贷款率较上年末下降0.12个百分点,降至0.86%,不良贷款余额较上年末下降5.18%;张家港行的不良贷款率为0.94%,与上年末持平。

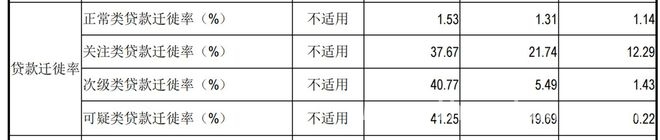

但在贷款迁徙率方面,两家银行均出现了显著的抬升。

江阴银行和张家港银行的贷款迁徙率走势;来源:各自财报

贷款迁徙率一般体现的是银行信贷资产的风险稳定性和风险管理能力,它反映了信贷资产在某一时间段内风险水平的变动情况。尽管两家银行的不良贷款率整体稳定,但各类贷款的迁徙率普遍大幅上升,这表明两家银行的信贷风险整体呈上升趋势。

此外,江阴银行的信用减值损失5.46亿元,同比2023年降幅高达30.21%。张家港银行的信用减值损失9.26亿元,与上年基本持平。同时,两家银行的拨备覆盖率也在快速收缩,江阴银行从2022年的469.62%快速下滑到了2024年的369.32%;张家港银行拨备覆盖率则从521.09%快速下滑到了376.03%。即便如此,张家港行的不良贷款规模还在逐年增加。

3、靠投资收益获得营收增长

两家银行的投资收益增幅显著。2024年张家港行的投资收益为12.91亿元,同比大增了176.81%,远超于3.75%的营收增幅。财报中解释为,“投资收益较去年同期增加主要原因系债券交易账户规模大幅增加所致。”

江阴银行的投资收益为8.78亿元,同比增长了10.2%,其中处置债权投资取得的投资收益4.06亿元,同比巨幅增长了208.6%。

本文通过对江阴银行和张家港银行财报的分析,展现了两家银行在营收、存款、贷款、资产质量和投资收益等方面的情况。发现企业存款偏好转向定期,个贷收缩,资产质量面临压力但不良贷款率相对稳定,且主要依靠投资收益实现营收增长,这些现象反映出长三角地区经济发展的部分最新趋势和企业经营风格的转变。

原创文章,作者:Isaiah,如若转载,请注明出处:https://www.qihaozhang.com/archives/8763.html