本文聚焦恒瑞医药,介绍了67岁创始人孙飘扬在企业低谷时“出山”带领公司走出困境。详细阐述了恒瑞医药近年的业绩变化,分析了创新药成为增长引擎以及仿制药业务承压的情况,还讲述了其海外市场拓展的历程、现状和面临的挑战。

在商业的舞台上,总有一些企业家在关键时刻挺身而出,带领企业走出困境。今天故事的主角,是一位67岁的企业家,他在三年前企业陷入低谷的艰难时刻毅然“出山”,这位颇具传奇色彩的人物就是恒瑞医药的创始人孙飘扬。

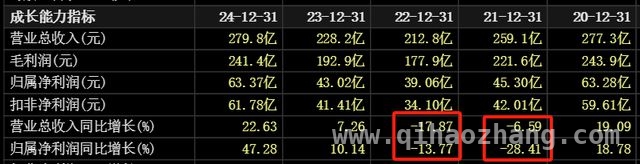

如今,在孙飘扬的卓越领导下,恒瑞医药成功爬出了低谷。从近日公布的2024年报中可以看到亮眼的数据:恒瑞医药实现营收279.8亿元,同比增长22.63%;实现归属净利润63.37亿元,同比增长47.28%。2024年,恒瑞医药的业绩重拾双位数增长,并且营收、净利规模均创下了新高。那么,这场漂亮的“翻身仗”背后,恒瑞医药究竟经历了什么呢?

营收净利创新高,谁是增长引擎?

恒瑞医药作为国内知名的创新药企业,其主要业务涵盖了药品的研发、生产和销售。然而,这家曾经辉煌的药企也曾遭遇过至暗时刻。

2021年,恒瑞医药罕见地出现了业绩下滑的情形,当年该公司营收、归属净利润分别同比下降6.59%、28.41%。到了2022年,业绩继续走弱,营收、归属净利润分别同比下降17.87%、13.77%。直到2023年,恒瑞医药的业绩才止跌反弹,当年营收、归属净利润分别同比增长7.26%、10.14%,不过,此时其营收和净利规模均未恢复至2020年的水平。

而2024年,无疑是恒瑞医药的转折之年,营收净利润大幅上涨,这意味着它彻底走出了低谷。这一年,恒瑞医药的创新药销售收入达138.92亿元(含税,不含对外许可收入),同比增长30.60%,成为了恒瑞医药业绩增长的强劲引擎。

一直以来,恒瑞医药都是国内重视创新投入的药企之一。2024年全年,恒瑞医药的研发费用高达65.83亿元,占当期营收比重为23.53%。截至目前,该公司累计研发投入已经超过400亿元。持续的研发投入,也为恒瑞医药带来了丰厚的回报。截至2024年末,该公司在中国获批上市17款新分子实体药物(1类创新药)、4款其他创新药(2类新药)。

在2024年报中,恒瑞医药还披露了未来三年的创新成果规划,预计获批上市的47项创新成果将覆盖肿瘤和非肿瘤领域。具体来看,2025年预计上市项目11项,2026年预计上市项目13项,2027年预计上市项目23项。

为了进一步加码创新药业务,恒瑞医药还推出了股权激励措施。2024年9月份,恒瑞医药发布了2024年员工持股计划,业绩考核指标包括创新药收入、新分子实体IND获批数量、创新药申报并获得受理的NDA申请数量(包含新适应症)三项。

不过,在创新药业务表现出色的同时,恒瑞医药的另一块业务——仿制药业务却暂时承压。据恒瑞医药年报披露,该公司仿制药收入仍略有下滑。例如,2024年该公司旗下的注射用醋酸卡泊芬净、吸入用七氟烷和盐酸罂粟碱注射液销售额同比共减少8.44亿元。未来,恒瑞医药的仿制药相关产品的降价程度如何,仍将对其业绩变动产生影响。

加速“出海”,海外营收占比低于4%

恒瑞医药在官网上明确表示,力争通过5 – 10年的时间将恒瑞打造成为具有国际影响力的跨国制药企业。实际上,恒瑞医药早在多年前就开始筹划开拓海外市场。

2005年,孙飘扬拿出290万美元的“学费”在美国设立办公室,全面开启了国际化之路。此后,恒瑞医药积极学习国外的注册制度,与国外高校院所开展合作,购买巨额的制药企业保险以保护患者利益,引入国外商业公司销售产品等等。

展望2025年,恒瑞医药的经营计划之一是进一步深化对外合作,积极拓展海外研发边界,最大化挖掘产品的全球市场潜力。

目前,恒瑞医药有两大战略,即“科技创新”和“国际化”。在践行这两大战略的过程中,恒瑞医药表示将通过提高创新药的国际知名度及可及性,加快进军全球市场的步伐。为实现这一目标,恒瑞医药拟开展及推进更多创新药的全球多中心临床试验,进一步扩大创新产品的治疗领域及适应症覆盖范围,在海外市场努力获得更多在研药物的监管促进路径认定等等。同时,恒瑞医药还表示将进一步强化在国内外市场的商业化能力,拟通过与当地领先的医药分销公司合作,利用其渠道资源和营销网络,迅速进军全球主要市场。

近年来,恒瑞医药积极“出海”,并不断取得新进展。2024年5月份,恒瑞医药宣布将旗下三款GLP – 1类创新药许可给美国公司Kailera。在这笔交易中,恒瑞医药获得了60亿美元首付款加里程碑付款,同时取得了Kailera公司的19.9%股权,此举被称作为NewCo模式。2024年12月份,恒瑞医药发布公告称,为深入推动科技创新和国际化双轮驱动战略,进一步助力国际化业务的发展,拟在境外发行股份(H股)并在香港联交所主板上市,目前正筹划赴港上市。2025年3月下旬,恒瑞医药公告宣布同跨国药企默沙东就其脂蛋白(a)[Lp(a)]口服小分子项目(包括名为HRS – 5346的先导化合物)达成独家许可协议,通过此次交易,该公司有望获得19.7亿美元左右的收入。恒瑞医药表示,本协议的签署有助于拓宽HRS – 5346的海外市场,也将进一步提升公司创新品牌和海外业绩。

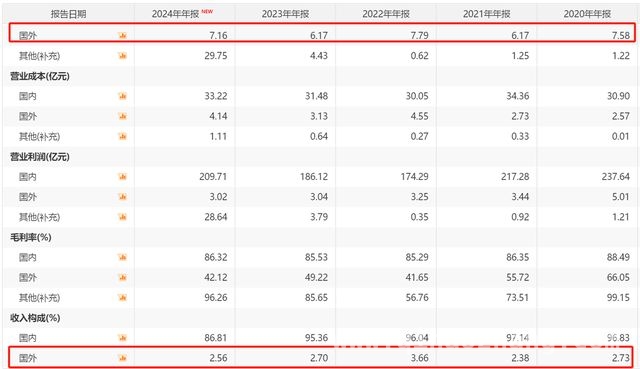

那么,国际市场为恒瑞医药带来的收入情况如何呢?据证券软件披露,从2020年至2024年,来自国外的营收分别为7.58亿元、6.17亿元、7.79亿元、6.17亿元、7.16亿元,分别占恒瑞医药当期营收比重为2.73%、2.38%、3.66%、2.70%、2.56%。从过去5年的数据来看,恒瑞医药来自国外的营收均低于8亿元,且占营收比重均低于4%。

对比同行业可比公司,截至2024年上半年,来自美国和欧洲的收入合计为69.82亿元,合计占百济神州的营收比重为58.21%。2024年全年,来自中国大陆以外地区和其他国家的收入为113亿元,占复星医药当期营收比重为27.51%。另外,新崛起的创新药“黑马”——百利天恒,2024年全年,该公司来自境外的收入为53.32亿元,占当期营收比重达91.57%。由此可见,与国内部分创新药企相比,恒瑞医药的国际市场收入还有很大的增长空间。

在不断加码创新以及加速全球拓展的背景下,恒瑞医药未来的业绩究竟会如何表现,我们将持续保持关注。

本文围绕恒瑞医药展开,讲述了创始人孙飘扬带领公司从低谷走向业绩新高的历程。创新药业务凭借持续的研发投入成为增长引擎,而仿制药业务暂时承压。在国际化方面,恒瑞医药虽积极“出海”且有新进展,但海外营收占比仍较低,与部分同行存在差距。未来,恒瑞医药在创新和全球拓展方面的表现值得期待。

原创文章,作者:Edeline,如若转载,请注明出处:https://www.qihaozhang.com/archives/11262.html